📢 本記事にはアフィリエイト広告・プロモーションが含まれています。

こんにちは、みっちゃんママです☺️

「複利ってよく聞くけど、結局どれくらいスゴいの?」

「単利と何が違うの?」

「投資の利益にかかる税金20%ってどう影響するの?」

そんな疑問に、看護師15年のママ(36歳・1児)が新NISAで実際にやっている積立内容も全公開しながら、図解でガッツリ解説します。

結論を先にお伝えすると——

- 複利は「利息にも利息がつく」雪だるま方式

- 月3万円・年利5%・30年で 2,497万円(単利なら1,892万円)

- 投資の利益には20.315%の税金がかかる(=NISAなら税ゼロ)

- NISAの生涯枠は1人1,800万円(夫婦で3,600万円)

- 3つの落とし穴を知らないとお金があっても人生豊かになりません

順番に見ていきますね。

単利と複利の違い

金利の計算法は2種類

- 単利・・・元本に対してだけ毎年利息がつく

- 複利・・・元本+これまでについた利息にも、毎年利息がつく

単利は元本にしか利息がつかないので、毎年もらえる利子は同じ金額のまま。

でも複利は「利息にも利息がつく」ので、雪だるま式に増えていきます。

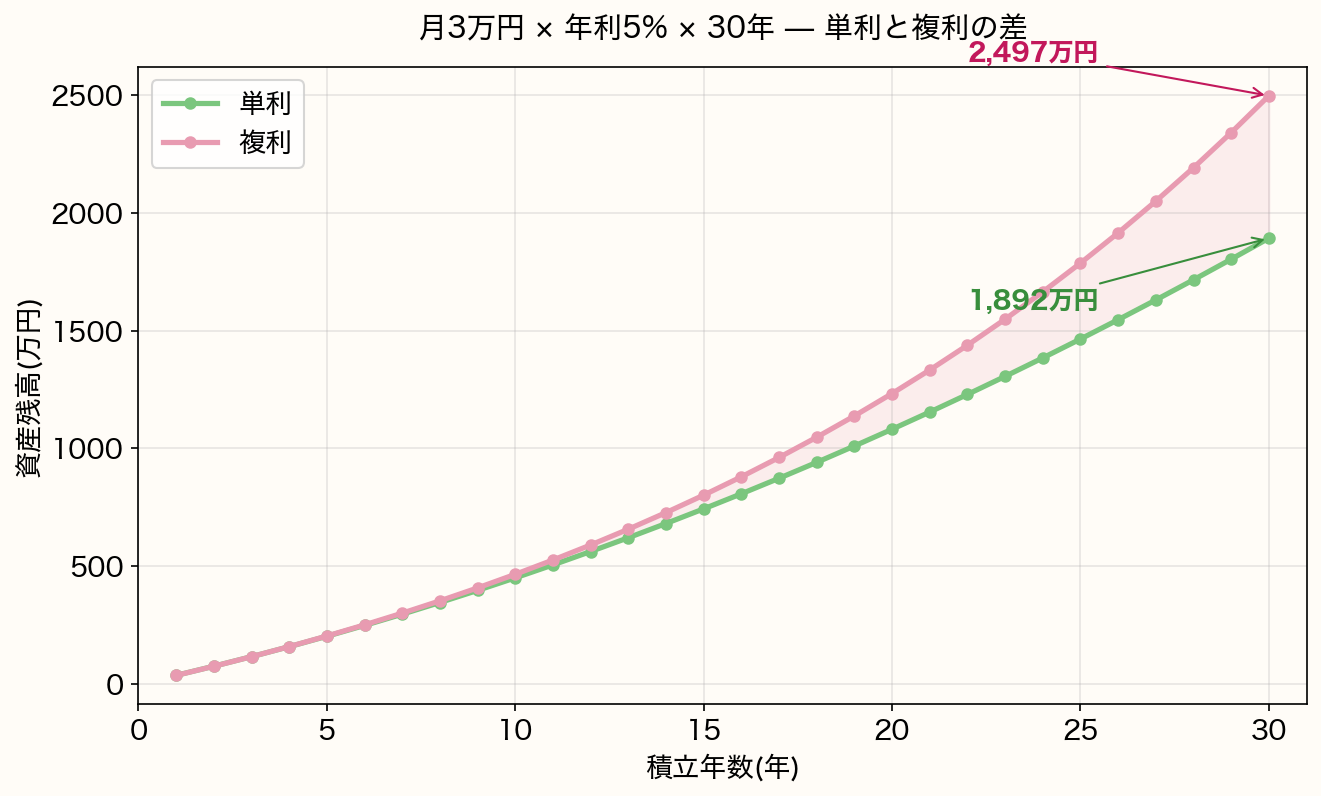

図で見る複利のすごさ(月3万円で30年積立)

百聞は一見にしかず。月3万円を年利5%で30年積み立てた場合、単利と複利でこんなに差が開きます👇

ピンクが複利・グリーンが単利です。

同じ「毎月3万円・年利5%・30年」という条件なのに、複利は2,497万円、単利は1,892万円。

差は約605万円。最初の5〜10年はほぼ差がないのに、20年を超えたあたりから一気に開いていくのが見えますよね。これが複利の本領発揮ポイントです。

みっちゃんママ

みっちゃんママ長く続ければ続けるほど、複利は爆発的に効いてくる💪 だから「早く始めるほど有利」と言われるんですね。

投資の利益には20.315%の税金がかかる|NISAが神制度な理由

ここまでの話、実は1つ大事なことを伏せていました。

それは——投資で得た利益には税金がかかること。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%

- 合計:20.315%

普通の証券口座(特定口座・一般口座)で運用すると、利益のうち約2割が税金として取られます。

でもNISA口座で運用すれば、この税金がまるごとゼロになります。これが新NISAが「神制度」と呼ばれる最大の理由です。

NISAあり vs なしの比較(月3万円・30年)

同じ「月3万円・年利5%・30年」で、NISA(非課税)と特定口座(20.315%課税)を比較するとこうなります👇

| 項目 | NISA口座 | 特定口座(課税) |

|---|---|---|

| 運用益にかかる税金 | 0円 | 20.315% |

| 30年後の最終受取額 | 2,497万円 | 2,209万円 |

| NISAとの差 | — | -288万円(まるまる税金で消える) |

みっちゃんママ同じ条件で運用したのに、税金で約288万円も削られる…これがNISAがあるかないかの違いです。月3万円ですらこの差なので、金額が大きくなればなるほどNISAの威力は跳ね上がります💪

NISAの生涯枠は1人1,800万円|夫婦で3,600万円

「じゃあ全部NISAで運用すれば最強じゃん!」と思ったあなた、ちょっと待って。

新NISAには「生涯投資枠」という上限があります。

- つみたて投資枠:年120万円(月10万円)

- 成長投資枠:年240万円(月20万円)

- 合計:年360万円(月30万円)

- 生涯投資枠:1人1,800万円(夫婦で3,600万円)

つまり、月30万円(年360万円)のペースで積み立てると、5年で枠が満杯になります。

その後は積立を停止して放置するか、特定口座(課税)で続けるかを選ぶことになります。

みっちゃんママ「NISA満額活用 = 月60万円を5年続けて3,600万円積立、その後25年放置で複利だけ効かせる」が、夫婦でNISAを使い切る現実的な戦略です😄

みっちゃんママ家の積立内容|新NISA満額活用シナリオ

ここから具体的な話に。我が家は夫婦どちらも新NISA枠を満額使う方針で運用しています。中身はこんな感じ👇

- 私(妻37歳):オールカントリー 月10万円(つみたて投資枠)+ SCHD 月20万円(成長投資枠)= 月30万円

- 夫(55歳):S&P500 月10万円(つみたて投資枠)+ SCHD 月20万円(成長投資枠)= 月30万円

- 夫婦合計:月60万円(年720万円)を新NISAで運用中

SCHDは米国の高配当ETF(シュワブ・米国配当株式ETF)。日本でも2024年9月から「楽天SCHD」が買えるようになって、新NISAの成長投資枠で大人気の銘柄です。

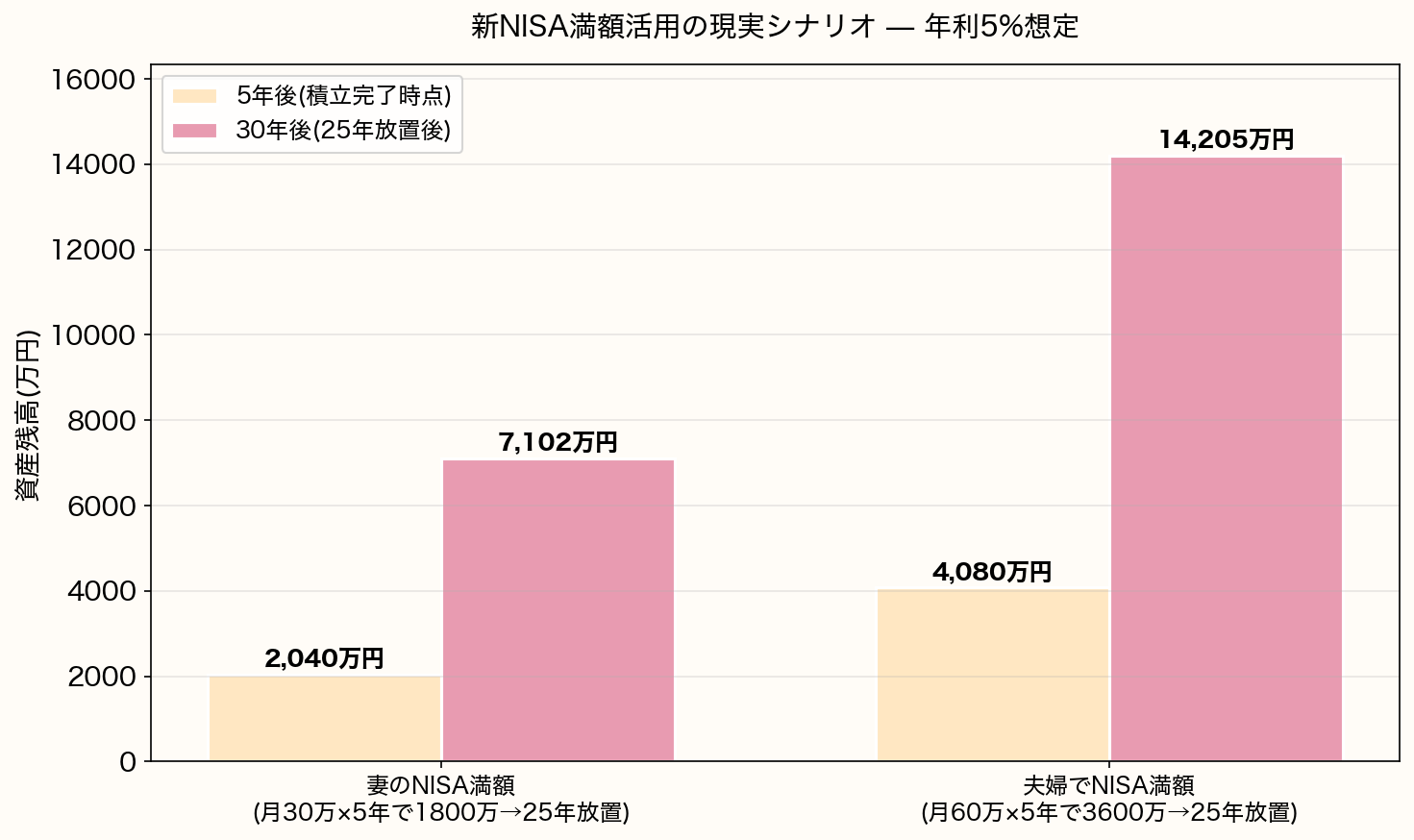

シミュレーション:5年で枠を埋めて25年放置するとどうなる?

仮に年利5%(全世界株の長期平均的なリターン)で運用できたとして——

- 妻のNISA満額(月30万×5年で1,800万円積立 → 25年放置)→ 30年後 7,102万円

- 夫婦でNISA満額(月60万×5年で3,600万円積立 → 25年放置)→ 30年後 1億4,205万円

みっちゃんママ3,600万円が放置するだけで1.4億円に育つ……これが「複利×NISA非課税×時間」のフルコンボです。「老後2,000万円問題」って何だったんだろう?って思いませんか?(笑)

もちろん年利5%はあくまで過去の平均。暴落時はマイナス40%もあり得るし、未来のリターンは誰にもわかりません。

でも「複利×時間×非課税」の3点セットがどれだけ強いかは、この数字を見るだけでも伝わるはずです。

複利の落とし穴3つ|お金があっても人生豊かにならないパターン

ここまで読んで「よし全力投球だ💪」と思った方、ちょっと待ってください。

複利には3つの落とし穴があります。これを知らずに走ると「お金はあるのに人生楽しくない」って状態になりかねません。

1. 今と未来のバランス

複利で運用するなら、今のお金を将来に向けて置いておく必要があります。

でも質素倹約一辺倒で「死ぬときに一番お金持ち」では、何のための人生か分かりませんよね。

- 今に使えば、未来の複利の元が減る

- 未来に回せば、今使えるお金が減る

みっちゃんママこのバランスは人生の満足度に直結します。我が家は「家族旅行は年1回しっかり、外食は月数回」と“使う支出”を先に決めて、残りを投資に回す方式にしてます😄

2. リスクを取るお金とリスクを取らないお金のバランス

未来用のお金を、株式投資に回すか、定期預金に置いておくか——のバランスです。

普通預金・定期預金…複利でもほぼ増えない(年利0.001〜0.2%程度)

株式投資…複利の力でぐんぐん増える可能性があるが、暴落で減ることも

「複利で増えるなら全額株式投資!」と全力投球すると、暴落時に値動きが怖くて寝られなくなったり、口座を見て悲しい気持ちになったりします。

生活防衛資金(生活費6ヶ月〜2年分)は預金で確保しつつ、残りで投資、というのが王道です。

みっちゃんママ我が家は「生活防衛資金は預金で2年分確保」した上で残りを投資、という形にしてます。これで暴落が来てもメンタルがブレずに積立を続けられます💪

3. 自分にかけると他人にかけるバランス

「自分にかける」=自己投資・スキル習得・起業など。

「他人にかける」=株式投資など、企業に運用を任せる。

複利のすごさを知ってしまうと、つい「他人にかける(=投資)」に偏りがち。でも自分の能力を上げないと、稼ぐ力(=投資の元手を作る力)は育ちません。

みっちゃんママ私は看護師の本業に加えて、Claude Codeで自作ツールを作って販売する副業も始めました。「稼ぐ力 → 投資の元手 → 複利」のサイクルが一番強い形だと実感してます😊

複利を始めるための具体ステップ

「よし、複利&新NISAを始めよう」と思った方は、この順番がおすすめです。

- 固定費を見直して投資の原資を作る

- 生活防衛資金(生活費6ヶ月〜2年分)を確保

- ネット証券で新NISA口座を開設

- つみたて投資枠でオルカン or S&P500 を毎月積立

- 余力があれば成長投資枠で高配当ETF(SCHDなど)も追加

固定費の見直しから家計改善・投資戦略まで、体系的に学びたい方は両学長の「お金の大学(改訂版)」がベストの一冊です。

2024年11月発売の改訂版は新NISA対応で52ページ増量。私もこの本で家計改善の基礎を全部固めました。

そして、子どもにもお金の大切さを伝えたい方には2025年8月発売の最新刊「漫画 お金の大冒険」がおすすめ。お金の5つの力(稼ぐ・貯める・増やす・守る・使う)をマンガで楽しく学べる構成で、我が家でも子ども(年長6歳)が読んでます🦁

まとめ|複利は「時間×コツコツ×非課税」で必ず味方になる

複利のポイントを最後にもう一度整理します👇

- 複利は「利息にも利息がつく」雪だるま方式

- 長く続けるほど爆発的に効く(20年以降がカーブ急上昇)

- 投資の利益には20.315%の税金 → NISAなら税ゼロ

- NISA生涯枠は1人1,800万円(夫婦で3,600万円)

- 3つの落とし穴(今と未来 / リスク有無 / 自分と他人)に注意

大事なのは「自分と家族にとって心地よいバランス」を見つけること。

我が家は2027年3月末でサイドFIREを目指して、夫婦で月60万円の新NISA積立+副業の二本立てで進めています。複利を信じて、コツコツ続けていきましょう☺️

株式投資をやってみようと思った方は、こちらの記事もどうぞ👇