この記事でわかること

- 2026年4月から始まった「子ども・子育て支援金」とは何か

- いつから・いくら給料から引かれるのか(こども家庭庁の公式試算)

- 年収別の負担額と、我が家(共働き)のリアルな試算

- 「実質負担なし」という政府説明は本当なのか

- 負担増にどう備えるか/公的な給付も忘れずに

はじめに:給料からまた何か引かれてる?と思って調べました

2026年に入ってから、「子ども・子育て支援金」という言葉をニュースでよく見るようになりました。なんでも、2026年4月から公的な医療保険料に上乗せして集められる新しいお金とのこと。

我が家は夫婦で共働き。毎月の給与明細はマネーフォワードでざっくり管理しているのですが、「これって結局いくら引かれるの?」「何に使われるの?」が気になって、こども家庭庁や厚生労働省の公式資料を読み込んでみました。この記事は、その内容を公式の数字だけを使ってまとめたものです。

結論からいうと、2026年度は加入している医療保険の種類にもよるけど、1人あたり月に数百円ていどの負担から。ただし年々上がっていく予定なので、仕組みを知っておくのは大事だなと思いました。

子ども・子育て支援金ってどんな制度?

子ども・子育て支援金は、少子化対策のための「加速化プラン」(予算規模 約3.6兆円)の財源の一部です。会社員・自営業・高齢者まで、公的医療保険に入っているみんなで子育て世帯を支えよう、という連帯のしくみとして作られました。根拠になっているのは2024年6月に成立した「子ども・子育て支援法等の一部を改正する法律」です。

3.6兆円の財源の内訳は、こう説明されています。

- 既定予算の最大限の活用など … 1.5兆円程度

- 徹底した歳出改革による公費の節減 … 1.1兆円程度

- 支援金制度 … 1.0兆円程度(令和10年度以降の平年度額)

いつから始まる?年々上がっていくスケジュール

徴収が始まったのは2026年4月分の保険料からです。会社員などの被用者保険では、4月分の保険料が5月の給与から天引きされる形で反映されます。国民健康保険や後期高齢者医療制度の人も、2026年4月分からスタートします。

そして、この支援金は最初から満額ではなく、3年かけて段階的に引き上げられる予定です。こども家庭庁の試算による「医療保険加入者1人あたりの平均月額」は次の通りです。

| 年度 | 支援金の総額 | 全制度の平均(加入者1人あたり/月) |

|---|---|---|

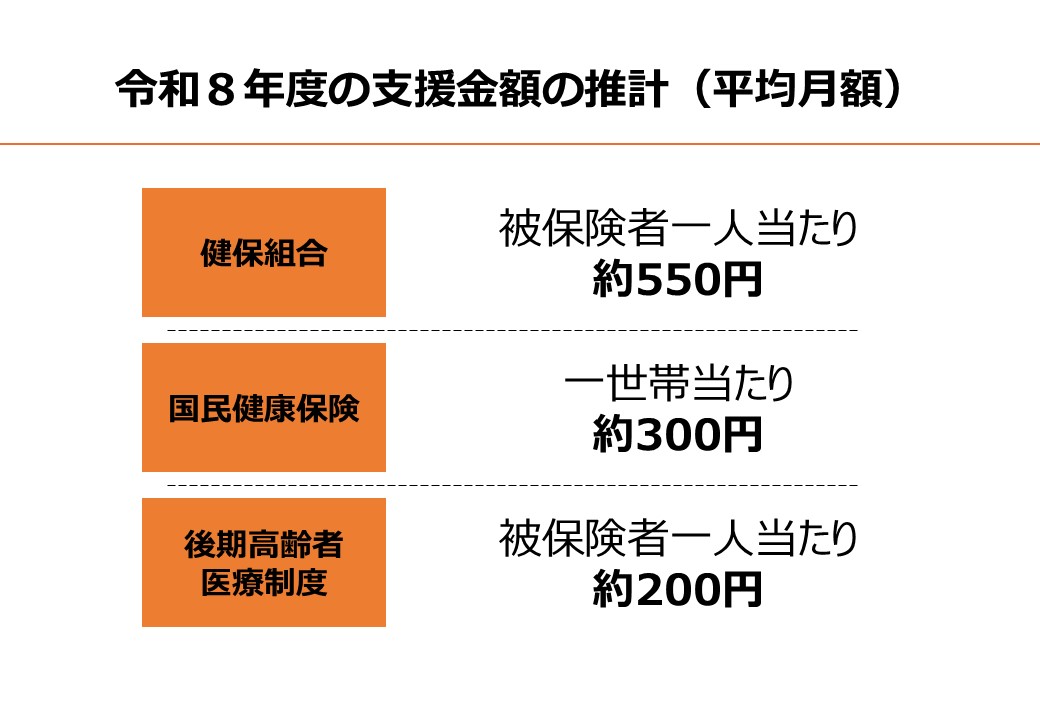

| 令和8年度(2026) | 概ね6,000億円 | 約250円 |

| 令和9年度(2027) | 概ね8,000億円 | 約350円 |

| 令和10年度(2028・満年度) | 概ね1兆円 | 約450円 |

なお、会社員などが入る協会けんぽの場合、国が示す支援金率は0.23%(労使合計)です。このうち半分を会社が負担し、残りの半分が自分の給料から引かれます(労使折半)。

年収別:実際にいくら引かれる?

気になるのは「で、自分はいくら?」ですよね。こども家庭庁が公表している、被用者保険(会社員など)の年収別・本人負担の月額試算が次の表です(令和8年度ベース)。

| 年収 | 本人負担(月額・令和8年度) | 本人負担(月額・令和10年度の機械的試算) |

|---|---|---|

| 200万円 | 192円 | 約350円 |

| 400万円 | 384円 | 約650円 |

| 600万円 | 575円 | 約1,000円 |

| 800万円 | 767円 | 約1,350円 |

| 1,000万円 | 959円 | 約1,650円 |

我が家は夫婦で共働き。仮に2人とも年収600万円くらいだとすると、2026年度は1人あたり月およそ575円。夫婦合わせて月1,000円ちょっとです。これが満年度の令和10年度になると1人あたり月およそ1,000円、夫婦で月2,000円くらいまで上がる想定。年間にすると2.4万円。ばかにできない金額です。

ちなみに国民健康保険(自営業など)は1世帯あたり、後期高齢者医療制度は1人あたりで計算され、被用者保険とは金額の出方が少し違います。子どもの均等割は全額軽減されるため、国保では子どもの人数で支援金額が変わらないのもポイントです。

集めたお金は何に使われるの?

「取られる」だけだとモヤモヤするので、使い道も確認しました。支援金を含む加速化プランでは、こんな給付の拡充が予定・実施されています。

- 児童手当の拡充(所得制限の撤廃・高校生年代まで延長・第3子以降は月3万円)

- 妊婦のための支援給付(出産・子育て応援給付=10万円相当の制度化)

- 育休中の手取り10割相当の給付(出生後休業支援給付)・育児時短就業給付

- こども誰でも通園制度(2026年4月〜)

- 育児期間中の国民年金保険料の免除(2026年10月〜)

こども家庭庁の試算では、制度の創設によるこども1人あたりの給付改善額は、高校生年代までの合計で約146万円。現行の児童手当と合わせると約352万円になるとされています。

「実質負担なし」って本当?

この制度、政府が「実質的な負担は生じない」と説明していたことで議論になりました。ここは大事なところなので、公式資料をもとに中立に整理します。

政府の説明:「実質負担なし」とは、社会保障負担率(保険料負担 ÷ 国民所得)で見た話です。歳出改革で保険料の伸びを抑え、賃上げで所得を増やすことで、支援金を入れても負担率は上がらない、という論理です。「歳出改革で令和10年度までに1人あたり月500円弱の保険料軽減が見込めるので、その範囲内に支援金を収めれば、平均で見れば差し引きの負担増にはならない」と説明されました。

ただ、参議院の調査資料にもはっきり書いてあります。「歳出改革で軽減される前と比べても、支援金制度がない場合と比べれば、その分だけ社会保険料は増える」と。あくまで「平均で見て」の話で、給付を受けない人にとっては純粋に負担増になる構造。賃上げと歳出改革が前提という点に、国会でも疑問の声が出ていました。冷静に見ておきたいですね。

負担増にどう備える?我が家の考え方

月数百円〜数千円とはいえ、社会保険料はこの先も少しずつ増えていくのが現実です。我が家がやっているのは、特別なことではなく「固定費と手取りの見える化」です。

給与明細の額面と手取りの差(社会保険料・税金)を毎月ざっくり把握しておくと、こういう改正があったときに「いつの間にか引かれてた」を防げます。私はマネーフォワードME で銀行・カード・給与をまとめて見える化しているので、手取りの変化にすぐ気づけるようにしています。家計管理アプリを使っていない方は、まず手取りの推移を眺めるところから始めるのがおすすめです。

公的な給付も忘れずに:不安を煽られすぎないで

社会保険料の負担増ニュースを見ると、「だから民間保険に入らなきゃ」と不安になる方もいるかもしれません。でも、日本の公的医療保険には高額療養費制度のような強い味方があります。医療費が一定額を超えても自己負担には上限があり、現場で働いていても「知らずに損をしている人が多いな」と感じる制度です。

支援金で負担は少し増えますが、その分こうした公的な給付・制度も支えられています。民間保険を検討する前に、まず公的制度で何がカバーされるかを知っておくのが、私がいつも大事にしている考え方です。

まとめ

- 子ども・子育て支援金は2026年4月分の保険料から徴収開始(被用者は5月給与天引きから反映)

- 協会けんぽの支援金率は0.23%(労使折半)。負担は年々上がり、加入者1人あたり平均で約250円→350円→450円(令和8〜10年度)

- 年収600万円なら2026年度は本人月約575円、満年度で月約1,000円が目安

- 使い道は児童手当拡充・妊婦給付・育休手取り10割など。こども1人あたり給付改善額は約146万円

- 「実質負担なし」は平均・社会保障負担率で見た説明。個々では負担増になる人もいる

- 手取りの見える化+公的制度の理解で、冷静に備えるのが一番

関連記事

- 【高額療養費制度2026年改正】廃止の噂は本当?厚労省資料で整理|民間医療保険は本当に必要か

- 【自治体格差がヤバい】医療費22歳まで無料?保育料完全無料?子育て支援が手厚い自治体5選

- 【2026年完全版】年収の壁ぜんぶ解説|178・160・130万円と消える106万円の壁を図解

- 【2027年こどもNISA開始】政府の正式情報で整理!年間60万円・総額600万円・12歳から払出可

※この記事は、こども家庭庁・厚生労働省・全国健康保険協会・参議院の公開資料をもとに作成しています。数字や制度は今後の改正で変わる可能性があるため、最新情報は各公式サイトでご確認ください。

※本記事にはアフィリエイトリンクを含みます。実際に使って良かったもの・調べて納得したものだけを紹介しています。