📢 本記事にはアフィリエイト広告・プロモーションが含まれています。

こんにちは、みっちゃんママです☺️

「老後2,000万円問題、本当に貯められるの?」

「30代だけど、もう間に合わない?」

「新NISAで何にいくら積み立てればいいの?」

そんな不安を持つ方に、看護師15年のママ(36歳・1児)が新NISAで実際に運用している画面と数字を全公開しながら、図解で解説します。

結論を先にお伝えすると——

- 月3万円なら26.7年で老後2,000万円達成(年利5%想定)

- 月10万円なら12.2年で達成 → 30代スタートで余裕

- 30代スタートと40代スタートで 30年後に1,200万円以上の差

- 新NISAなら運用益が非課税(通常は20.315%課税)

- 看護師ママ家の運用画面公開:評価益+399万円(+38.56%)

順番に見ていきますね。

老後2,000万円問題ってそもそも何?

2019年に金融庁の報告書で話題になった「老後2,000万円問題」。ざっくり言うと:

- 夫65歳・妻60歳の無職世帯が30年生きるとして

- 毎月の収入(年金)より支出が約5.5万円多い

- 30年×12ヶ月×5.5万円 ≒ 約2,000万円の貯蓄が必要

「2,000万円なんて貯められない…」と絶望した人も多いはず。でも、新NISAと複利の力を使えば、30代スタートなら全然間に合います。

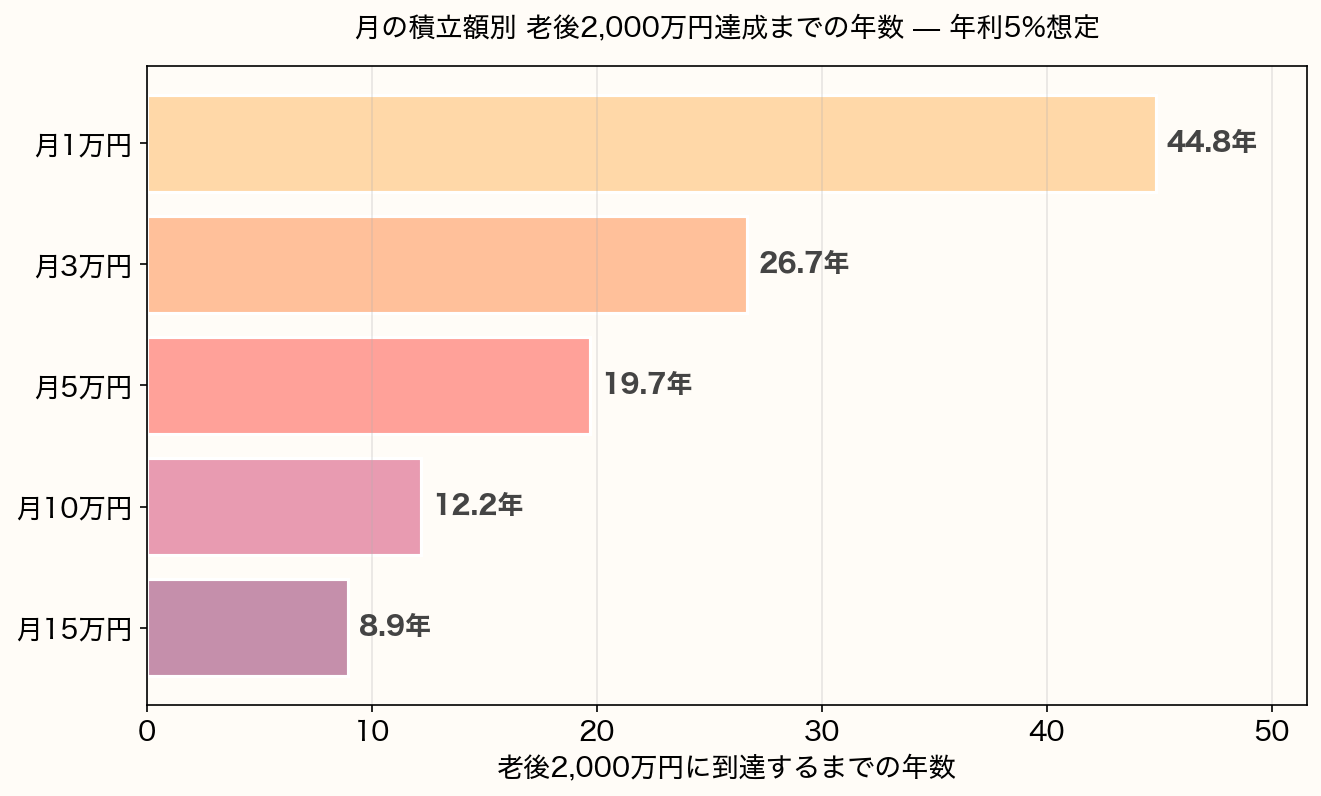

月いくら積み立てれば老後2,000万円に届く?

結論から言うと、年利5%(全世界株の長期平均)で運用できれば、こんな期間で達成できます👇

- 月1万円 → 44.8年(20歳スタートでギリギリ)

- 月3万円 → 26.7年(35歳スタートで61歳達成)

- 月5万円 → 19.7年(40歳スタートで59歳達成)

- 月10万円 → 12.2年(45歳スタートでも57歳達成)

- 月15万円 → 8.9年(50歳スタートでも58歳達成)

みっちゃんママ

みっちゃんママ月3万円が現実的なライン。これを30代から始めれば、60代前半には2,000万円に到達できる計算です💪

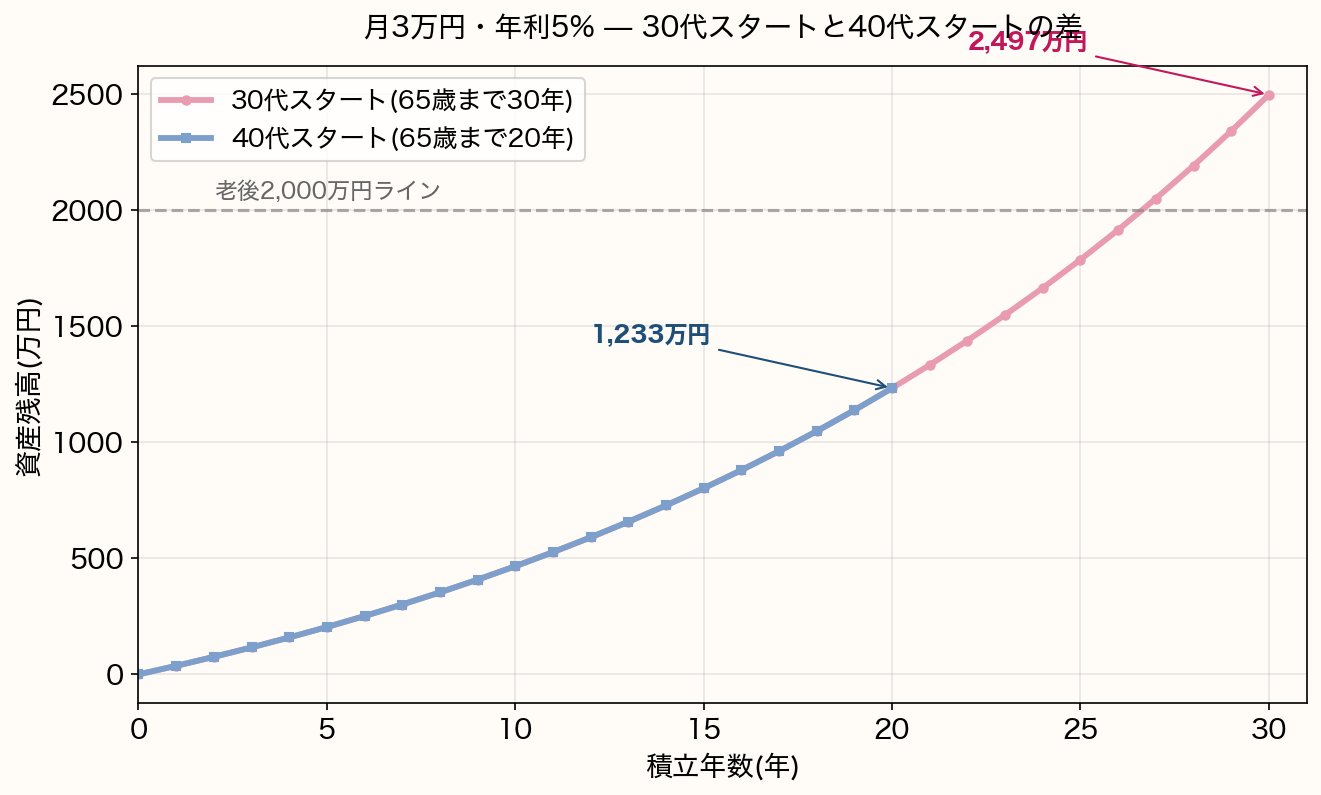

30代スタートと40代スタートでこんなに違う

「あと10年遅らせてもいいかな」と思った人へ。10年の差は、想像以上に大きいです。

- 30代スタート(65歳まで30年)→ 2,497万円(2,000万円ライン余裕で突破)

- 40代スタート(65歳まで20年)→ 1,233万円(2,000万円届かず)

- 差は約1,264万円(同じ月3万円積立なのに!)

みっちゃんママ10年遅らせるだけで1,264万円も差がつく…これが「複利は早く始めるほど有利」と言われる理由です。「いつかやろう」が一番危険。

複利のすごさについて詳しく知りたい方はこちら👇

新NISAなら運用益が非課税|2,000万円達成のスピードが上がる

普通の証券口座(特定口座)で運用すると、利益のうち20.315%が税金として取られます。

でもNISA口座なら税ゼロ。同じ条件で運用しても、最終的な手取り額が大きく変わります。

- つみたて投資枠:年120万円(月10万円)

- 成長投資枠:年240万円(月20万円)

- 合計:年360万円(月30万円)

- 生涯投資枠:1人1,800万円(夫婦で3,600万円)

みっちゃんママ30代から月3万円スタートなら、年36万円×50年=1,800万円でちょうど枠を使い切るペース。生涯枠を意識しなくてOKなのも30代スタートのメリットです😊

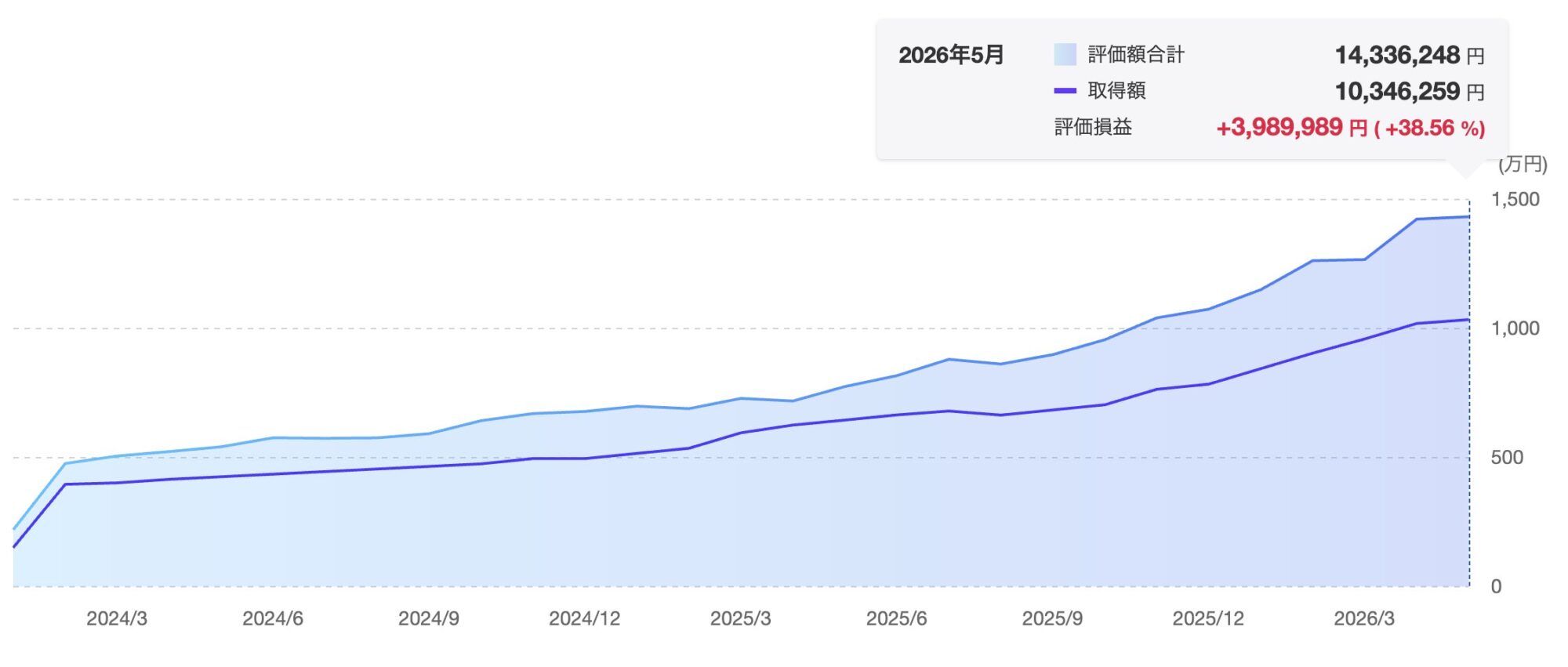

看護師ママ家の新NISA運用画面|2024年スタートで+399万円

ここからは私の実際の運用画面を全公開します。

運用全体(2024年3月〜2026年5月の推移)

- 評価額合計:14,336,248円(約1,434万円)

- 取得額:10,346,259円(約1,035万円)

- 評価損益:+3,989,989円(+38.56%)

2024年に新NISAがスタートして約2年。1,000万円超を積み立てて、そのうち約400万円が利益として乗っかった状態です。

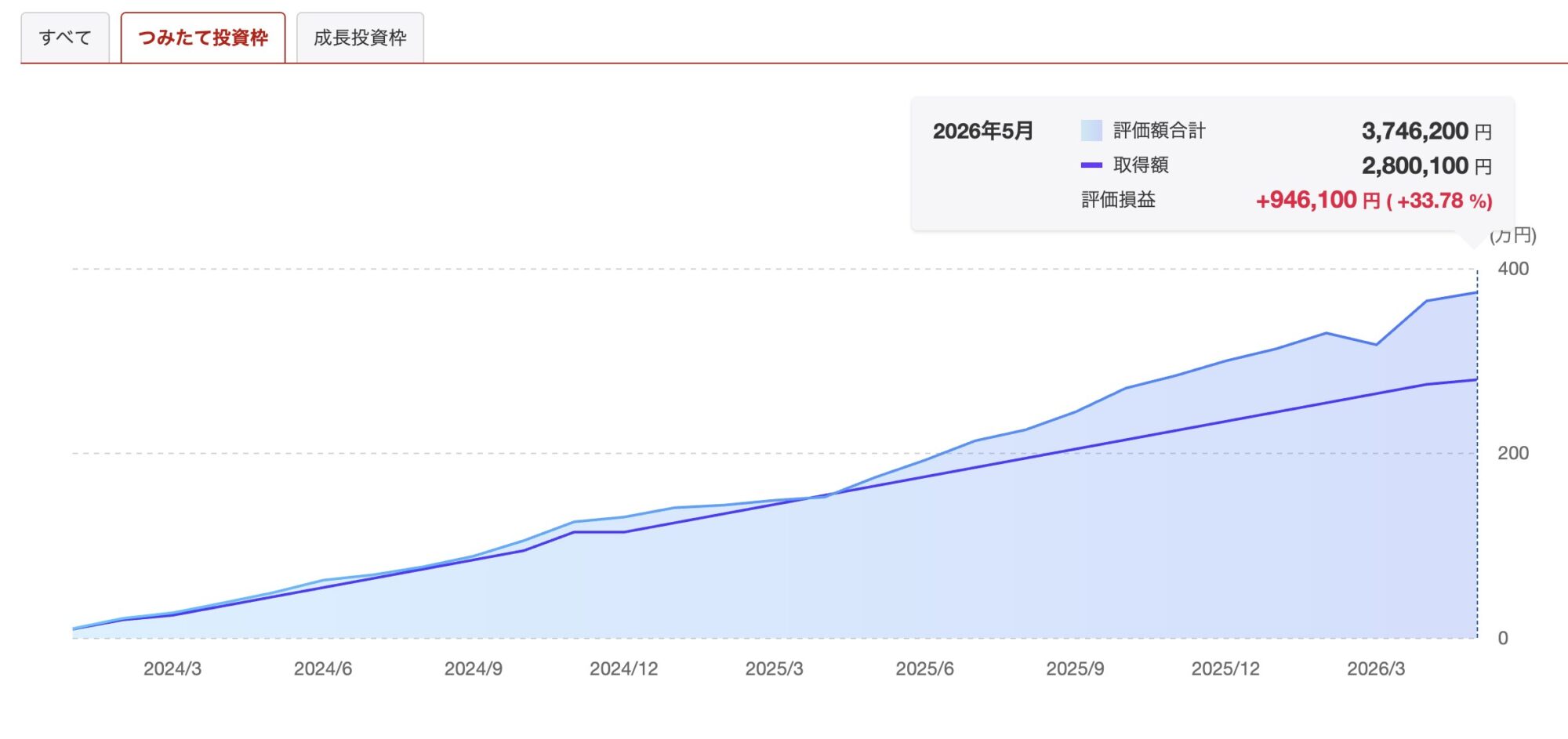

つみたて投資枠(オールカントリー月10万円)

- 銘柄:eMAXIS Slim 全世界株式(オール・カントリー)

- 積立額:月10万円(年120万円)

- 評価額:3,746,200円

- 評価損益:+946,100円(+33.78%)

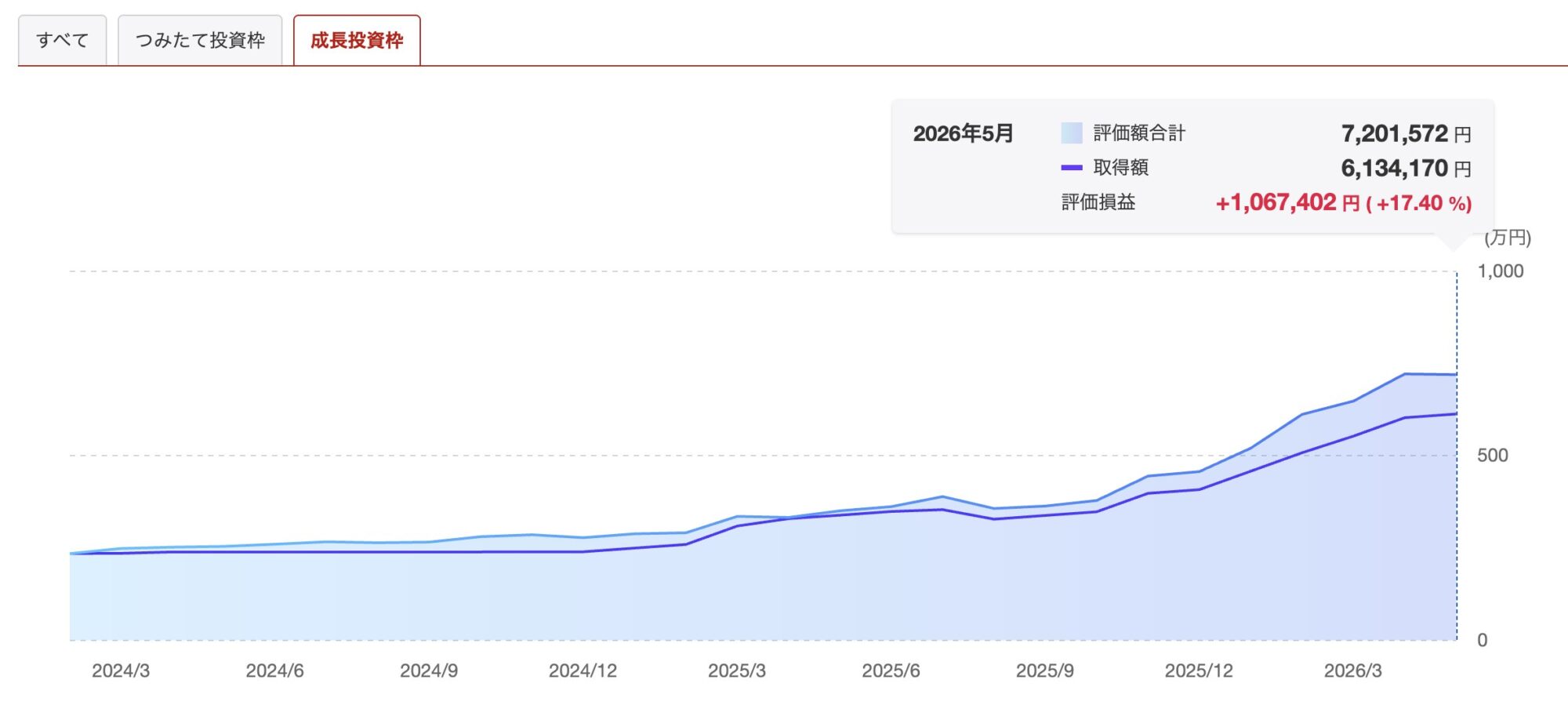

成長投資枠(楽天SCHD月20万円)

- 銘柄:楽天SCHD(米国高配当株式)

- 積立額:月20万円(年240万円)

- 評価額:7,201,572円

- 評価損益:+1,067,402円(+17.40%)

みっちゃんママSCHDは2024年9月から日本でも買えるようになった「米国高配当ETF」。年4回の配当(現状年3.5%前後)を再投資できるので、つみたて投資枠とは違う性格の資産として組み合わせています😊

夫の運用も同じ構成

夫(55歳)もNISA満額活用。中身はこんな感じ:

- つみたて投資枠:S&P500 月10万円

- 成長投資枠:楽天SCHD 月20万円

- 合計:月30万円

夫婦合計で月60万円(年720万円)を新NISAで運用中です。

30代から始めるための具体ステップ

「よし、新NISAを始めよう」と思った方は、この順番がおすすめです。

- 固定費を見直して投資の原資を作る(まずは月3万円から)

- 生活防衛資金(生活費6ヶ月〜2年分)を確保

- ネット証券で新NISA口座を開設(楽天証券・SBI証券が人気)

- つみたて投資枠でオルカン or S&P500 を毎月積立

- 余力ができたら成長投資枠で高配当ETF(SCHDなど)も追加

固定費の見直しから家計改善・投資戦略まで、体系的に学びたい方は両学長の「お金の大学(改訂版)」がベスト。私もこの本で家計改善の基礎を全部固めました。

そして、子どもにもお金の大切さを伝えたい方には2025年8月発売の「漫画 お金の大冒険」がおすすめ。我が家でも子ども(年長6歳)が読んでます🦁

まとめ|30代スタートなら老後2,000万円は楽勝

最後にポイントをもう一度整理します👇

- 月3万円なら26.7年で老後2,000万円達成(年利5%想定)

- 30代スタートなら30年で2,497万円・余裕で2,000万円突破

- 10年遅らせると1,200万円以上の差(早く始めるほど有利)

- 新NISAなら運用益は非課税(通常口座は20.315%課税)

- 看護師ママ家:夫婦で月60万円・評価益+399万円(+38.56%)で運用中

「老後2,000万円問題」は、30代から新NISAを始めれば全然怖くないです。大事なのは「いつかやろう」を「今日始める」に変えること。

我が家は2027年3月末でサイドFIREを目指して、夫婦で月60万円の新NISA積立+副業の二本立てで進めています。コツコツ続けていきましょう☺️

関連記事はこちら👇