はじめに:このブログを書いている私について

こんにちは、みっちゃんママです。

30代の現役看護師、夫は50代(同じく看護師)、5歳の娘の3人家族。

2027年3月末、夫婦同時退職してサイドFIREを実現する予定です。

今日は、私たちが 資産2,000万円から6,616万円 までたどり着いた道のりを、嘘なく、マネーフォワードMEの実画面付きで全部公開します。

「うちと似た条件で、本当に資産形成できるのかな?」

そう思っている方の参考になれば嬉しいです。

先に正直に伝えたい我が家の前提条件

数字だけ見ると「条件が違う」と思う方もいるはず。最初に正直に書きます。

- 持ち家あり、住宅ローンなし

- 隣に義両親が住んでいる(同居ではなく隣家)

- 金銭的な援助は受けていないが、義実家の畑から野菜とお米をもらえる → 食費はやや安め

- 夫婦ともに看護師

住宅費がかからない・食費が一部浮く、これは確かに大きなアドバンテージ。

でもそれ以上に「動いたかどうか」が資産を分けたと思っています。

動き出したきっかけ:娘に不自由な思いをさせたくない

正直に書くと、夫の定年に間に合わないと焦って動いたわけではありません。

私自身が裕福な家庭で育っていなかったんです。

- 高校で携帯デビューしたかったけれど、できなかった

- 欲しかったWalkmanが在庫切れになるギリギリまで買えなくて、いろんな店を走り回った

そういう経験があって、「生まれてくる娘には、こういう不自由な思いをさせたくない」と強く思いました。

娘を妊娠していた頃、「学資保険ってどれがいいんだろう?」と検索していて、リベラルアーツ大学の動画にたどり着きました。そこで「学資保険はおすすめしない、NISAで運用したほうがいい」と知り、目から鱗。

ちょうど時代背景としても、2019年6月の金融庁報告書から「老後2,000万円問題」が大きく報じられた直後で、世間でも「自分の老後、本当に大丈夫なのか?」という不安が高まっていた時期でした。

「自分で動かないとお金は守れないし増えない」

コロナ禍で妊娠中の引きこもり生活、お風呂と睡眠以外はずっとYouTubeでお金の勉強をしていました。

我が家が実践した「5つの力」マップ

我が家がやってきたことを1枚にまとめると、こんな感じです。

ここから各「力」ごとに、具体的にやったことを紹介していきます。

実践したこと①:守る力 ― 不要な保険を解約

最初に取り組んだのは「守る力」。お金を増やす前に、ザルみたいに漏れているお金を止めることでした。

- 学資保険:契約寸前で踏みとどまった

- 不要な医療保険:解約

- 外貨建て保険:当時ドル円相場が良かったタイミングで、5年保有でトントンで脱出

- ぼったくり保険:複数解約

外貨建て保険は本当に苦い思い出。「ドル建てで利回りもいい」と説明されて契約しましたが、調べ直したら手数料の塊でした。すぐ解約すると元本割れするので、ドル円相場をにらみながら5年待ってトントンで脱出。

ここで学んだこと:保険は「貯蓄」目的では絶対契約しない。保険は保険、投資は投資で分ける。

知っておきたい:公的保険でカバーできる範囲が思った以上に広い

保険ブログを見ていると「○○保険は必要!」と煽る記事が多いですが、実は 公的保険(高額療養費制度・遺族年金・障害年金)でカバーされる部分 がかなり大きいです。

たとえば医療費は、高額療養費制度で月の自己負担は所得に応じて9万円程度が上限(一般的な収入の場合)。掛け金を払い続けるより、貯蓄で備える方が合理的なケースが多いんです。

とはいえ「自分のケースで本当に大丈夫?」と不安な方は、無料の保険相談で 第三者の専門家 に客観的に診てもらうのもアリです。

実践したこと②:貯める力 ― 家計管理で「漏れ」を止める

資産が大きく伸びた一因は、家計管理を徹底して無駄な支出を見直したこと。

- 固定費の見直し(保険・通信費・サブスク)

- 支出の可視化(マネーフォワードME)

- 毎年つみたてNISA満額 → 新NISA満額を継続

特に「毎年満額積み立てられている」というのが、長期で見ると本当に大きい差を生みます。

マネーフォワードMEで家計を完全に可視化

銀行・証券・カードを全部連携して、毎日の支出を自動記録。スマホで「今月の食費いくら?」が即答できる状態は、節約のモチベーション維持に効きます。

確定申告も自動化したい方は:自動化で80%以上の時間削減 マネーフォワード クラウド確定申告![]()

通信費・固定費の徹底見直し

家計管理で次にやったのは、毎月の固定費。

- 携帯:大手キャリア → 格安SIM

- 電気・ガス:会社を比較して切替

- サブスク:使ってないもの解約

これだけで月1〜2万円浮くことも珍しくありません。

格安SIM(おすすめ):通信量に合わせた価格設定!NURO Mobile![]()

大容量プランなら:ahamo![]()

電気・ガス料金一括比較:エネチェンジ![]()

自動車保険も毎年見直し:無料の自動車保険一括見積もりサービス![]()

実践したこと③:増やす力 ― 娘の教育費はジュニアNISA+ETF

学資保険の代わりに始めたのが、

- 娘のジュニアNISA運用(新NISAは未成年は対象外)

- プレゼント枠として未成年口座で100万円分のETF運用

「学資保険なしでも教育費はちゃんと準備できる」を実証中です。

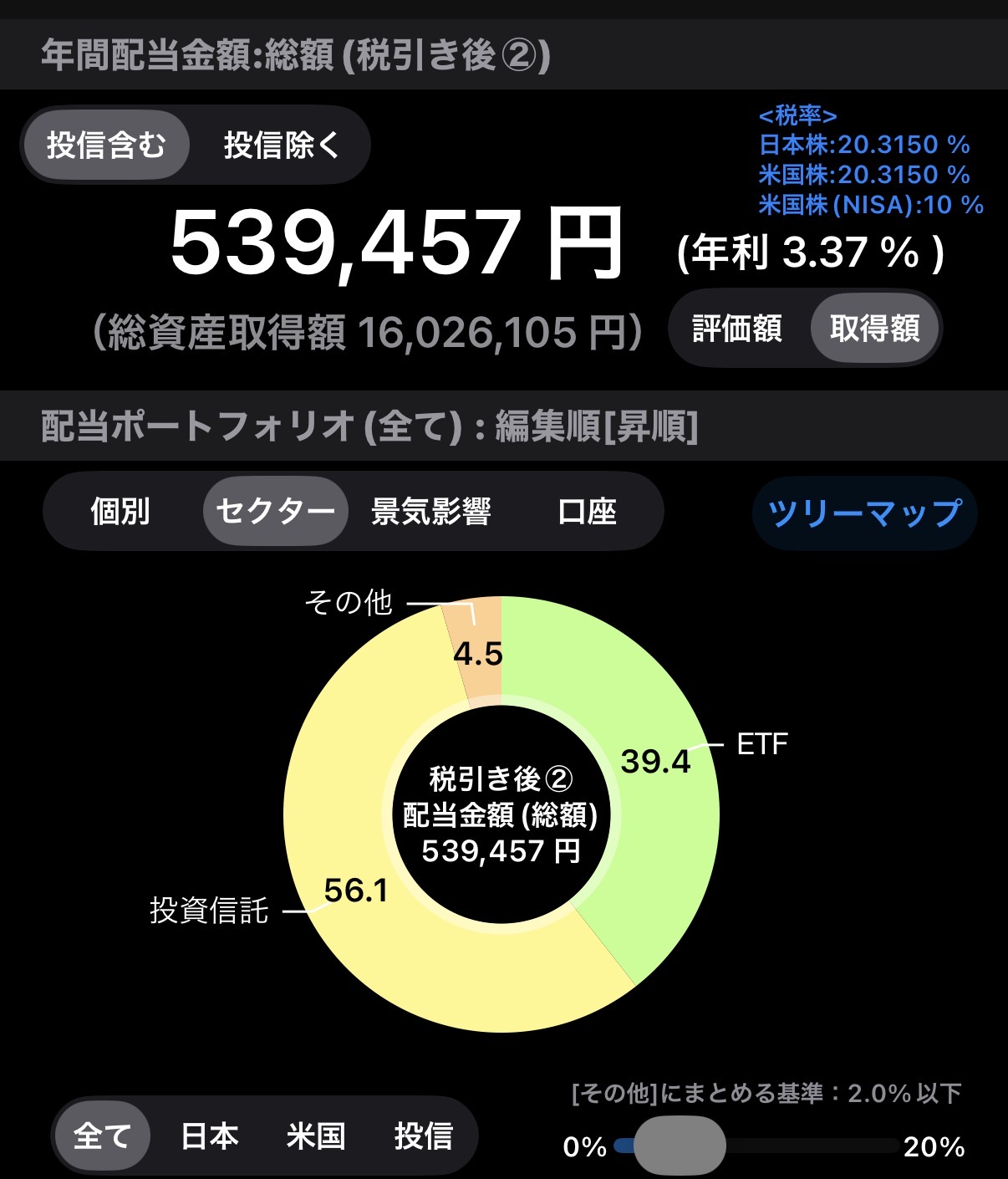

実践したこと④:増やす力 ― 高配当株で年53万円の配当(実画面公開)

増やすだけじゃなく、毎年お金が入ってくる仕組みも作りたかったので、高配当株も積み重ねました。

参考にしているのは、リベ大学長の高配当株ポートフォリオ。

これが我が家のリアル配当金画面。年間配当金 ¥539,457(税引き後・年利3.37%) を獲得できています。

取得額¥16,026,105のポートフォリオで、約半分がETF・約半分が投資信託の配当という構成。

そして今年一年で大きく高配当株に舵を切る方針です。

2027年3月の退職までに、年間配当金80万円を目標に進めています。

※高配当株投資で参考にした「お金の大学」改訂版:

改訂版 本当の自由を手に入れる お金の大学(Amazon)

実践したこと⑤:貯める力 ― 住信SBI目的別口座でFIRE後税金まで準備

これは特に「目から鱗」だった内容。

住信SBIネット銀行の目的別口座を使って、用途別にお金を分けています。

- 生活防衛資金(生活費6ヶ月分)

- 耐久消費財(家電・車などの大型出費用)

- 教育費(娘の進学費用)

- FIRE後税金口座(退職後の住民税・国保用)

特に最後の「FIRE後税金口座」は、「会社員を辞めると翌年に税金がドカンと来る」を真に受けて先に積んでいる口座。これがあるかないかで、退職後の精神的余裕が全然違います。

実践したこと⑥:稼ぐ力 ― 副業を「自分で調べて」少額から

当初の私は、本当に何も知りませんでした。

- ブログ?やり方わからない

- せどりって何?Amazonでものを売れるの?

そんなレベルからのスタートです。でも「自分で調べる」「少額から挑戦する」を実践。

- Amazonせどり(小さく仕入れて売ってみる)

- ブログ運営(このブログ)

- 友人へのお金の勉強サポート

おかげで「副業の稼ぎ方を教えます」みたいな高額情報商材にも引っかからずに済みました。

爆発的に稼げているわけではないですが、年間数十万円の副業収入は安定して得られるようになり、配当金と合わせると年間100万円程度のゆとりを持てるようになりました。

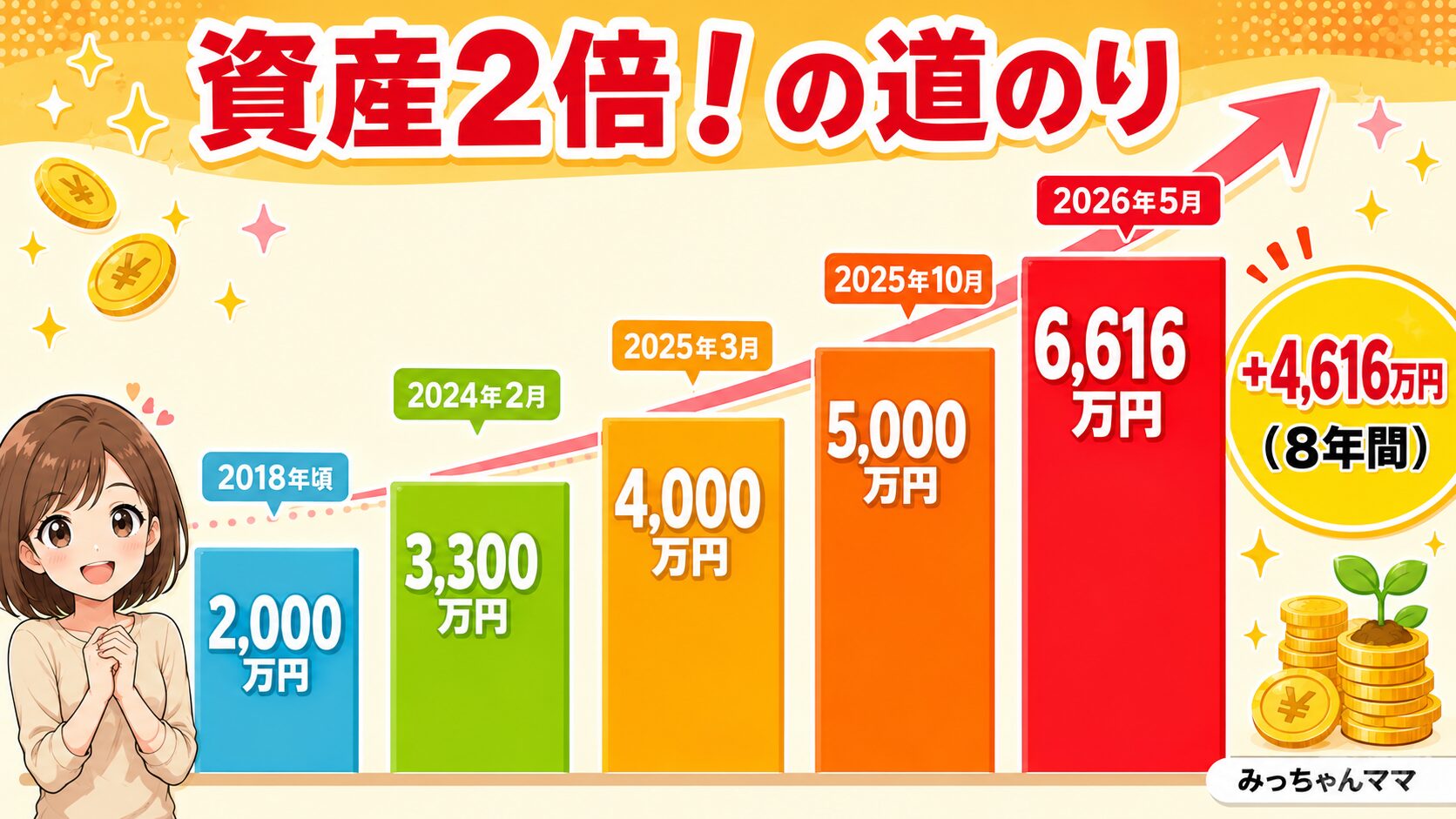

資産推移:2,000万円→6,616万円までの道のり

これが我が家の資産推移。スタートの2018年頃の2,000万円から、26ヶ月でほぼ倍増の6,616万円に到達しました。

現在の資産:6,616万円(マネフォME実画面公開)

そして現在(2026年5月時点)の資産がこちらです。

マネーフォワードME 総資産:¥66,165,989

【内訳】

- 投資信託:¥32,514,538

- 預金・現金・暗号資産:¥18,180,355

- 株式(現物):¥9,000,680

- 年金:¥3,444,129

- 債券:¥3,000,000

マネーフォワード利用開始日からの増加:+¥32,708,131(約2倍)

2024年2月時点で約3,350万円だったのが、26ヶ月で6,616万円に。

増加要因の正直なところ

この増加には夫の退職金約1,000万円も含まれています。

ただそれ以上に大きかったのは、家計管理で無駄な支出を止めて、毎年つみたてNISA→新NISA満額を継続できたこと。

※ポートフォリオの一部にレバナス(レバレッジ型のNASDAQ100連動投信)も含まれていますが、これは「お楽しみ枠」程度。これから始める方には、無理にレバレッジ商品に手を出すことはおすすめしません。資産形成のメインは 新NISA × インデックス × 高配当株 です。

これから:2027年3月、夫婦同時退職へ

夫は来年で55歳、娘は来年4月で小学生になります。

夫婦ともに看護師として働いてきましたが、2027年3月末に一緒に退職する予定です。

「みっちゃんが小学生のうちしか、一緒の時間は取れない」

「中学生になれば友達優先になる」

夫婦で話し合って、家族との時間を最優先する決断をしました。

退職後の収入の柱5本

- Amazonせどり

- ファーマーズマーケットでの野菜販売

- 配当金(退職時までに年80万円目標)

- Uber Eats(娘が学校に行っている時間のみ)

- ブログ収益(このブログ)

完全リタイアではなく、「家族との時間を最優先しながら、好きなことで稼ぐ」サイドFIREです。

退職後はふるさと納税もガッツリ活用予定:

「さとふる」でふるさと納税!![]()

まとめ:再現性のある「動き方」6つ

- 守る力から始める(保険見直しで月数万円の漏れを止める)

- 家計管理で無駄な支出を止める(マネフォME活用)

- 毎年つみたてNISA→新NISAを満額積み立て継続

- 娘の教育費はジュニアNISA+ETFプレゼント枠

- 高配当株で不労所得の柱を作る(我が家は年53万円)

- 住信SBI目的別口座で用途別に分ける(FIRE後税金口座は必須)

特別な才能や運は要りません。

自分で調べて、少額から動き出す。それを愚直に続けるだけで再現できます。

2027年3月の夫婦同時退職、必ず実現させて、また報告に来ます。

このブログのスタンスは「実体験ベース・嘘なし」。これからも我が家のリアルな家計と資産推移を公開していきますので、よかったらブックマークしてくださいね。

📌 関連リンク:みっちゃんママの楽天ROOM(愛用品まとめ)