この記事でわかること

- 高額療養費制度の基本のしくみ(医療現場で見てきた目線で解説)

- 「廃止」の噂の真相と、2026年8月からの改正の正しい中身

- 年収別・月額自己負担額の改正前/改正後の比較

- 民間医療保険は本当に必要なのか

はじめに:「高額療養費制度が廃止される」って本当?

夜勤明けの朝、SNSで「高額療養費制度が廃止される!」「公的医療保険が崩壊する!」みたいな投稿を見て、ちょっと不安になりました。

看護師として現場で長く働いてきて、高額療養費制度のおかげで救われた患者さんを本当にたくさん見てきました。だから「これがなくなったらどうなるの?」と気になって調べました。

結論からいうと、廃止じゃないよ!上限額がちょっと上がるだけ。むしろ年間上限も新設されて、長期療養の人にはセーフティネットが強化される改正なんだ。

高額療養費制度ってどんな制度?(医療現場で見てきた目線で解説)

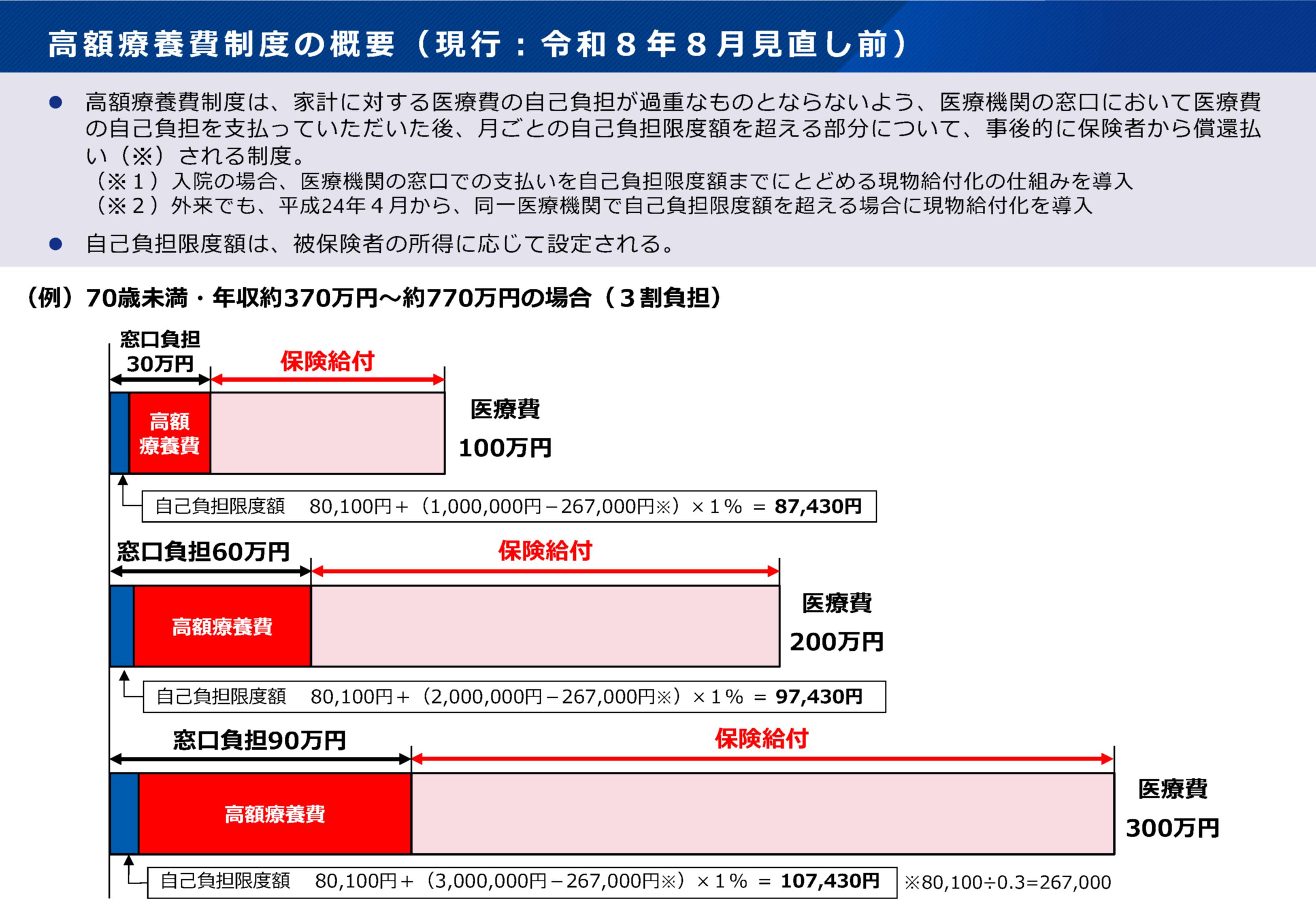

高額療養費制度は、医療機関や薬局の窓口で1か月に支払う医療費が一定の上限額を超えた場合、超えた分が後から払い戻される制度です。

具体例:100万円の手術を受けたら?

たとえば年収約500万円の人(みっちゃんママ家もこのゾーン)が、入院+手術で月100万円の医療費がかかったとします。

- 窓口で支払う3割負担:30万円

- でも高額療養費制度を使うと…自己負担は約87,430円に圧縮される

- 限度額適用認定証(マイナ保険証)を出せば、最初から87,430円だけ払えばOK

これ、現場で「えっ、そんなに安く済むんですか…!」と驚かれる患者さんがすごく多いです。知っているか知らないかで負担が全然違う のがこの制度のリアルです。

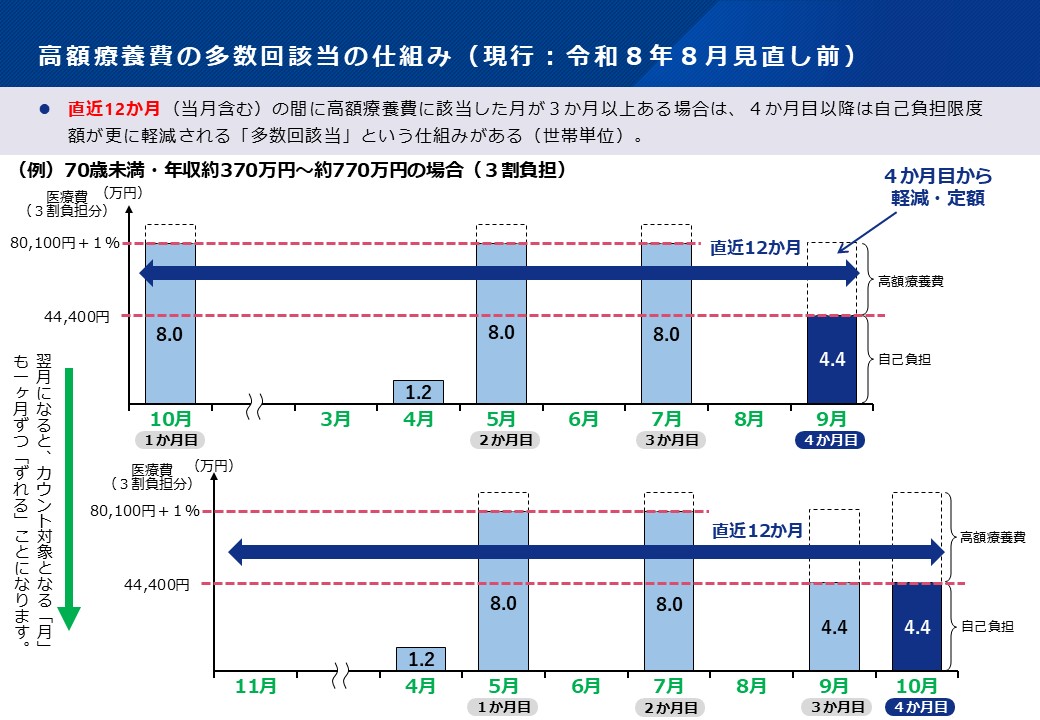

長期療養者を守る「多数回該当」

直近12か月で3回以上上限に達したら、4か月目から上限がさらに下がる仕組みです。長期入院やがん治療の患者さんを守ってくれる大事な制度です。

現行の自己負担上限額(70歳未満・2026年7月まで)

| 所得区分 | 年収目安 | 月額上限 | 多数回該当 |

|---|---|---|---|

| 区分ア | 約1,160万円〜 | 252,600円+α | 140,100円 |

| 区分イ | 約770〜1,160万円 | 167,400円+α | 93,000円 |

| 区分ウ | 約370〜770万円 | 80,100円+α | 44,400円 |

| 区分エ | 〜約370万円 | 57,600円 | 44,400円 |

| 区分オ | 住民税非課税 | 35,400円 | 24,600円 |

大半の現役世代は 区分ウ(年収約370〜770万円) に当てはまります。月10万円弱で青天井の医療費がストップする、これが現行制度の力です。

「廃止」の噂の真相

2025年春に、政府から「全所得区分の大幅な引き上げ案」が出ました。これが 「実質的な廃止に近い」「重病患者は破産する」 としてがん患者団体などから強い反対を受け、国会審議中に 凍結・見送り になりました。

その後、患者団体も参画する専門委員会で改めて議論され、引き上げ幅を抑えた現在の案 として正式に決定されたという経緯です。

SNSで「廃止される」と聞こえるのは、この2025年春の大幅引き上げ案の名残や、検討段階の話と現行制度を混同しているケースがほとんどです。

2026年8月からの改正(正式決定済み)

改正後の月額上限額(70歳未満)

| 年収区分 | 現行 | 改正後(2026年8月〜) | 増額 |

|---|---|---|---|

| 約1,160万円〜 | 252,600円 | 270,300円 | +17,700円 |

| 約770〜1,160万円 | 167,400円 | 179,100円 | +11,700円 |

| 約370〜770万円 | 80,100円 | 85,800円 | +5,700円 |

| 〜約370万円 | 57,600円 | 61,500円 | +3,900円 |

| 住民税非課税 | 35,400円 | 36,900円 | +1,500円 |

大半の現役世代(年収370〜770万円ゾーン)の場合、月の上限が 約5,700円アップ。決して小さくない金額ですが、「廃止」のイメージとは全く違います。

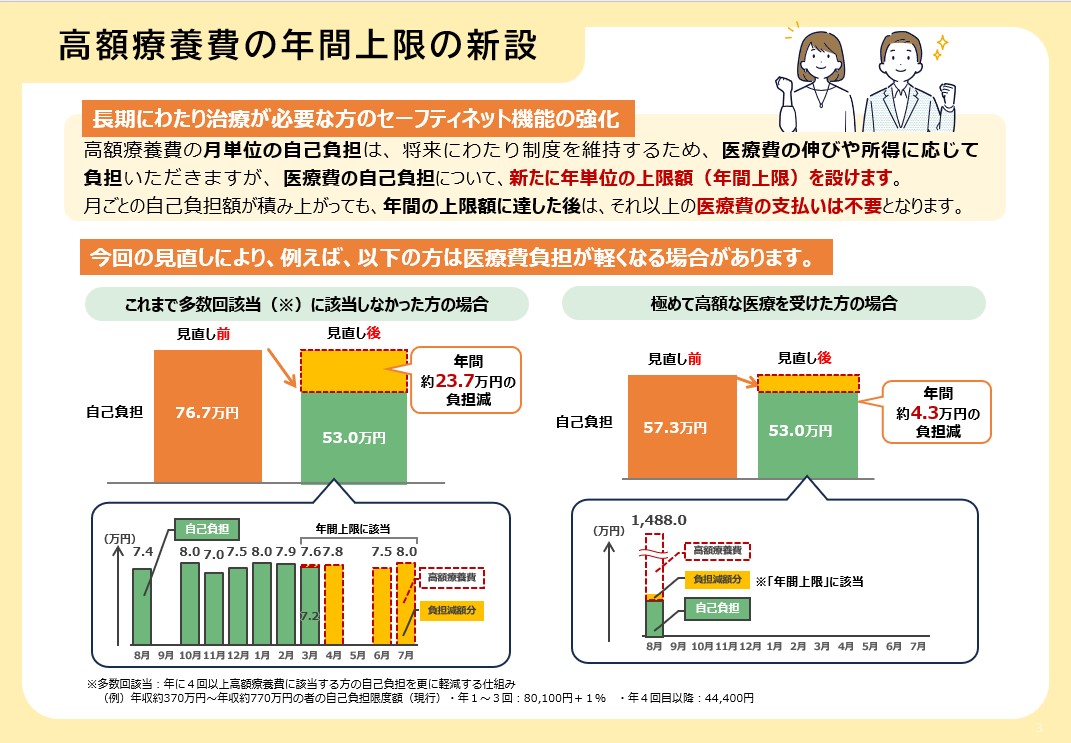

新設:年間上限額(2026年8月〜)

長期療養者を守るために 年間上限 が新設されます。

| 年収区分 | 年間上限額 |

|---|---|

| 約370〜770万円 | 約53万円 |

| 約770〜1,160万円 | 約73万円 |

| 約1,160万円〜 | 約100万円 |

月額の積み上げが年間上限に達したら、超過分は払い戻されます。長期入院や継続治療がある人にとっては、むしろ セーフティネットが強化される 改正と言えます。

多数回該当は据え置き(重要!)

長期療養者にとって最重要な「多数回該当」の金額は 現行水準を維持。年収370〜1,160万円の人は引き続き 月4万4,400円 までで済みます。

2027年8月の第2段階:所得区分が細分化

2027年8月からは、所得区分が現行の5区分から 12〜13区分 に細分化される予定です。「同じ区分ウでも年収400万円と700万円で同じ上限はおかしい」という公平性の話です。

年収200万円未満の課税世帯では多数回該当が 25%引き下げ される予定で、低所得層にはむしろ手厚くなる方向です。

※ 細分化の最終的な金額表は、厚生労働省の正式告示待ちです(要確認)。

みっちゃんママが現場で感じた「公的保険のすごさ」

現場で本当に多いのが、限度額適用認定証を知らずに高額な治療費を一時的に立て替えてしまう患者さん。

事前に申請して認定証を持っていれば、窓口で上限額までしか払わなくて済むのに、知らないせいで何十万円も支払って、後から「払い戻し申請」する羽目になります。

本当に「もっと早く言ってよ〜!」って言われるパターン多くて…病院窓口で必ず確認してほしいやつ。

マイナ保険証ならもっと簡単

2024年12月から保険証はマイナ保険証に一本化されています。マイナ保険証なら 事前の認定証申請なしで自動的に上限額適用。これは本当に便利になりました。

じゃあ民間の医療保険は必要なの?

これは絶対の答えはないですが、みっちゃんママ目線でのポイントです。

公的保険でカバーされる範囲

- 保険診療の自己負担:高額療養費で月10万円弱まで圧縮

- 長期療養:多数回該当で月4万4,400円まで

- 年間上限(2026年8月〜):年53万円程度(一般所得)で打ち止め

公的保険でカバーされない範囲

- 差額ベッド代(個室代)

- 食事療養費

- 先進医療・自由診療

- 入院中の雑費・付き添い家族の交通費

つまり「公的保険があるから民間保険ゼロでOK」とも「みんな入った方がいい」とも言えません。自分の貯蓄額と、差額ベッド代を払ってでも個室を選びたいか、などのライフスタイルで判断 するのが現実的です。

みっちゃんママ家は、貯蓄が一定額ある+公的保険で月10万円弱までと分かっているので、医療保険は最低限のものだけにしています。

「保険入りすぎてない?」って思ったら、まず公的保険のカバー範囲を知るのが第一歩!

まとめ:知っておけば不安にならない

| ポイント | 内容 |

|---|---|

| 「廃止」の噂 | ×(事実無根。制度は維持) |

| 2026年8月改正 | 月額上限が少し引き上げ(一般+5,700円) |

| 年間上限新設 | 長期療養者にむしろ手厚い |

| 多数回該当 | 据え置き(現行維持) |

| 2027年8月 | 所得区分の細分化(公平化) |

| マイナ保険証 | 窓口で自動上限適用・最強 |

「廃止」「崩壊」みたいなSNSの煽りに振り回されず、正しい情報を知って、自分の家計を冷静に設計 していくことが大事だなと改めて思いました。

我が家もサイドFIRE後に向けて、公的保険+最低限の民間保険+貯蓄のバランスを引き続き見直していきます。

参考:

・厚生労働省「高額療養費制度を利用される皆さまへ」

・厚生労働省「高額療養費制度の見直しについて」(第209回医療保険部会資料・PDF)

・全国健康保険協会(協会けんぽ)高額療養費・限度額適用認定証

・厚生労働省 社会保障審議会 医療保険部会