📢 本記事にはアフィリエイト広告・プロモーションが含まれています。

こんにちは、みっちゃんママです☺️

みっちゃんママ

みっちゃんママ「年収の壁」って、103・106・130・150・178・201と数字が多すぎて混乱しますよね💦しかも2025〜2026年で大幅に変わって、2025年12月時点では古い記事の情報がほぼ使えなくなっています。今日は2026年の現行制度をベースに、看護師ママ/パートママの働き方選びに使える形で一発整理します📝

- 2026年現在の「年収の壁」マップ(178/160/130/106/201万円)

- 2026年10月に撤廃される106万円の壁の最新情報

- 学生・配偶者・それ以外の人別の最適年収ライン

- 社会保険加入のメリット・デメリット

- 看護師ママが「扶養範囲で働かない」選択をした3つの理由(体験談)

- 制度改正の時系列まとめ(2023〜2026年)

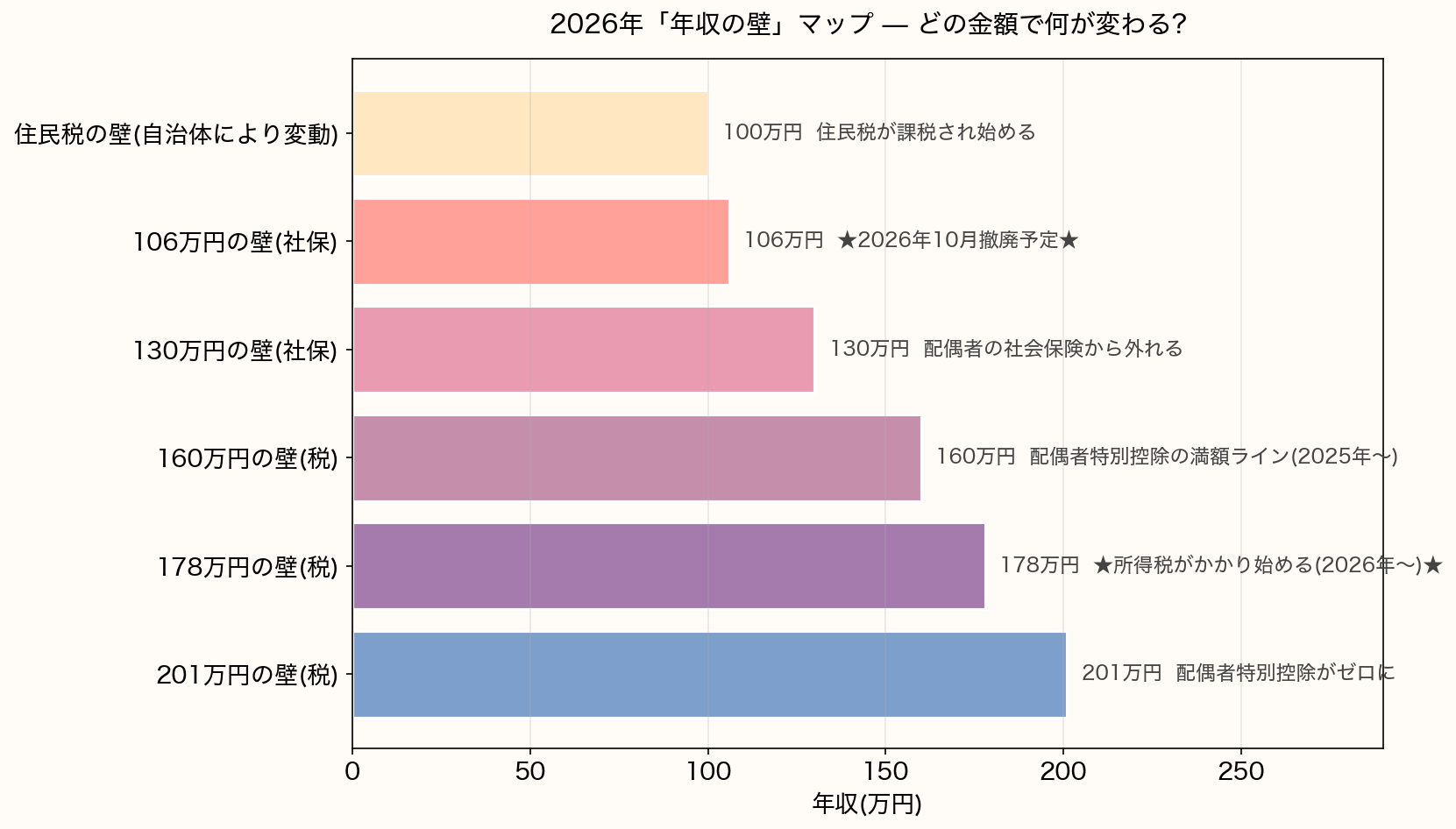

2026年「年収の壁」マップ|現行制度を一覧で整理

まずは現状の年収の壁を一覧でどうぞ👇

- 住民税の壁(約100万円):住民税が課税され始めるライン(自治体により93〜100万円)

- 106万円の壁(社会保険):配偶者の社会保険から外れて自分で厚生年金・健康保険に加入。2026年10月に撤廃予定

- 130万円の壁(社会保険):配偶者の社会保険から外れて自分で国民年金・国民健康保険に加入

- 160万円の壁(税):配偶者特別控除の満額(38万円)が受けられる上限(2025年改正で150→160万円に拡大)

- 178万円の壁(税):所得税がかかり始める(2026年改正で160→178万円に引き上げ)

- 201万円の壁(税):配偶者特別控除がゼロになる上限

みっちゃんママ「あれ?103万円の壁ってどうなったの?」と思った方へ:103万円の壁は2025年・2026年の改正で段階的に160万→178万円まで引き上げされました。古い記事はだいたい103万円ベースで書かれてますが、2026年現在は178万円が所得税の壁です💡

2026年10月に消える「106万円の壁」|超重要トピック

2026年で一番大きな変更は、106万円の壁が10月で撤廃されることです。

具体的には、これまで「月額88,000円(年収約106万円)以上の賃金要件」を満たすと社会保険に加入する必要がありましたが、2026年10月以降はこの賃金要件が撤廃されます。

106万円の壁 撤廃の影響

- 従業員51人以上の企業で働く短時間労働者は、年収106万円未満でも他要件(週20時間以上・2ヶ月超雇用見込み等)を満たせば社会保険加入になる可能性

- 「106万円以下に抑えれば扶養維持」という戦略は2026年10月以降は使えなくなる

- 残る社会保険の壁は130万円のみ(自営業・小規模事業主の配偶者など)

みっちゃんママ「106万円の壁を超えないように勤務時間を調整する」という働き方は、2026年10月以降通用しなくなります。改正後の最新情報は厚生労働省の公式ページで都度確認してくださいね💡

制度改正タイムライン(2023〜2026年)

「年収の壁」は毎年のように改正されていて、古い記事の情報がすぐ陳腐化します。2023年以降の主な改正をタイムラインでまとめました👇

- 2023年10月〜:年収の壁支援強化パッケージ開始(130万円超でも連続2年は扶養維持OK)

- 2024年1月〜:新NISA開始

- 2024年10月〜:106万円の壁の対象拡大(従業員101人→51人以上の企業に)

- 2024年10月〜:児童手当の所得制限撤廃・高校生まで対象拡大

- 2025年分から:所得税の壁 103万→160万円、配偶者特別控除 満額150→160万円に拡大

- 2025年分から:特定親族特別控除 新設(19〜22歳の大学生扶養が150万円まで)

- 2026年分から:所得税の壁 160万→178万円に引き上げ

- 2026年10月〜:106万円の壁 撤廃予定(月額88,000円の賃金要件撤廃)

みっちゃんママこうして見ると、2024〜2026年は「壁」が次々と緩和されている方向。これは政府が「働き控え」を減らしたい意図を反映してます😄

学生・配偶者・それ以外の人の最適年収ライン(2026年版)

① 学生(19〜22歳・大学生など):年収150万円以下が最適

2025年に新設された「特定親族特別控除」により、19〜22歳の大学生等を扶養する場合、その子の年収が150万円までは扶養控除を維持できるようになりました。

結論:学生は年収150万円以下で稼ぐ!

- 150万円以下なら親の税金面の扶養維持(特定親族特別控除)

- 130万円以下なら親の社会保険上の扶養も維持

- 大学生本人も178万円までは所得税ゼロ(2026年〜)

② 配偶者(妻・夫):勤務先の規模で異なる

配偶者の場合、社会保険の壁(106/130万円)が一番影響します。税金の壁(178/201万円)はそのあと。

結論:配偶者は社会保険の壁(106or130万円)以下で働くか、思い切って超えるか

- 従業員51人以上の企業で働く → 106万円の壁(ただし2026年10月撤廃)

- 50人以下の小規模企業や自営業の手伝い → 130万円の壁

- 税金の壁(178/201万円)は配偶者特別控除で段階的に変動するため、103万円超え=即損ではない

③ 配偶者でも学生でもない人(成人ニート・親の扶養など):年収178万円以下が最適

30歳前後で親の扶養に入っているような場合は、所得税の壁(178万円)が上限の目安。

配偶者特別控除は使えませんが、本人の所得税は178万円までゼロです。社会保険の130万円の壁は引き続き適用されます。

社会保険に加入するメリット・デメリット

「扶養を超えて社会保険に加入したらどう変わる?」のメリデメ整理👇

メリット

- 厚生年金で老後の年金が増える(老齢基礎年金+老齢厚生年金の2階建て)

- 傷病手当金(病気・ケガで休んだ時に給与の約2/3支給)

- 出産手当金(産休中に給与の約2/3支給)

- 育児休業給付金(育休中に給与の50〜67%支給)

- 失業給付(雇用保険加入で求職時に給付)

- 離婚・死別時の経済的自立が確保しやすい

デメリット

- 社会保険料が年間15〜30万円引かれて手取りが減る

- 年収106〜130万円ゾーンは「働いても手取り減」のいわゆる「働き損」が起きやすい

- 確定申告が必要になる場合がある(副業含む)

看護師ママが「扶養範囲で働かない」を選んだ3つの理由【体験談】

ここからは私(看護師15年・夜勤あり常勤)の個人的な選択についてです。

結婚・出産後も「扶養範囲のパート看護師」という選択肢はありました。でも私はあえて夜勤あり常勤を選び続けています。理由は3つ👇

理由1:将来の自立リスクへの備え(夫の死別・離婚)

今は夫がいて家計に余裕がありますが、夫が病気になった時・万が一亡くなった時・もし離婚した時に、自分1人で子どもを育てて生きていける収入が必要です。

「税金が今安くなるから扶養内で」と選んでも、その時の数万円の節税より、もし何かあった時に自立できないリスクの方がはるかに大きいと考えました。

みっちゃんママ看護師資格があるからといって、ブランクが長いと復帰のハードルが上がります。常勤で働き続けることで、いつでも収入を維持できる安心感は大きいです💪

理由2:自分の年金を厚くしたい

扶養範囲で働くと、自分の年金は国民年金(老齢基礎年金)のみになります。月額約6.6万円程度。

常勤で働き続けると、厚生年金が上乗せされるので、老後の年金は2階建てに。長生きリスクを考えると、自分の年金を厚くしておくのは大きな安心です。

理由3:中途半端な働き方は周囲に負担をかけてしまう

これは私の性格の問題でもあるんですが、「扶養内に収めるために早退・残業しない・定時で必ず帰る」働き方は、看護の現場では仕事を残して帰ることになりがちです。

残された仕事は誰かがやることになる。同僚に負担をかけてしまうのが申し訳なく感じてしまう性格なので、それなら最初から責任を持ってフルで働く方が自分にも周囲にも合っていると判断しました。

みっちゃんママもちろんこれは個人の性格や職場の文化にもよるので、扶養内パートが悪いという話ではないです。私の場合は「がっつり働いて貯めて、サイドFIREして自由になる」方が性に合っていたというだけ☺️

結論:扶養を超えてサイドFIRE路線へ

結果的に、扶養超のフル稼働 + 新NISA満額 + 副業の3本立てで、2027年3月末でのサイドFIREを目指しています。

看護師ママの働き方ガイド:扶養範囲 vs 扶養超

看護師資格があるメリットは、扶養範囲に応じて働き方を選べること。同じ資格でも勤務形態次第で年収は大きく変わります👇

- 〜130万円: 週1〜2回の日勤パート(クリニック・健診センター)

- 〜178万円(扶養内特別控除): 週2〜3回の日勤パート、訪問看護の短時間勤務

- 178〜201万円: 週3〜4回のパート、介護施設の常勤に近い働き方

- 扶養超(社会保険加入): 常勤復帰(フルタイム日勤・夜勤あり)

看護師転職サイトで条件(扶養内 or 超え・夜勤の有無・通勤時間など)を細かく伝えると、希望に合う求人を絞り込んでくれます。

私が使ったレバウェル看護(旧・看護のお仕事)は、希望勤務時間・年収・扶養内かどうかを事前に伝えるだけで条件に合う求人を絞り込んでくれました。LINEでやり取りできるので子育て中でも対応しやすいです。

家計管理・資産形成の基礎を体系的に学びたい方へ

「年収の壁」を乗り越えるかどうかは、最終的に家計全体の最適化を考えた上での判断になります。家計改善の基礎から学びたい方は両学長の本がベスト。

子どもにも早めにお金教育したい方には2025年8月発売の最新刊「漫画 お金の大冒険」がおすすめ🦁

よくある質問(2026年版)

- 2026年現在、所得税がかかり始めるのは何万円から?

178万円からです。2026年分の所得税から、基礎控除62万+給与所得控除74万+基礎控除上乗せ42万=178万円が非課税ラインになりました。2025年は160万円、2024年は103万円でした。

- 106万円の壁はいつ撤廃されますか?

2026年10月に撤廃予定です。これまで「月額88,000円(年収約106万円)以上」という賃金要件で社会保険加入対象になっていましたが、この要件が撤廃されます。残る社会保険の壁は130万円のみになります。

- 130万円の壁を超えたらすぐ扶養から外れますか?

2023年10月からの「年収の壁支援強化パッケージ」により、一時的な収入超過なら連続する2年までは扶養継続が可能です。事業主の証明が必要なので、勤務先と相談してください。

- 配偶者特別控除はいつまで受けられる?

2025年改正で配偶者特別控除の満額(38万円)適用範囲が150万円→160万円に拡大されました。160〜201万円は段階的に控除額が減少し、201万円超で完全にゼロになります。

- 社会保険に加入するメリットはありますか?

厚生年金で老後の年金が増える・傷病手当金/出産手当金が受け取れる・自分名義の健康保険になる、などのメリットがあります。長期で働くつもりなら最終的に有利なケースが多いです。

まとめ|2026年は「壁」が大きく動く年

- 所得税の壁:103万→160万→178万円(2026年〜)

- 配偶者特別控除満額:150万→160万円(2025年〜)

- 106万円の壁:2026年10月に撤廃

- 130万円の壁:継続(支援パッケージで2年は超過OK)

- 看護師ママの選択肢:扶養内パート〜常勤夜勤まで自由に選べるのが強み

具体的な金額や自分のケースで損得がどうなるかは、税理士・社労士への相談や国税庁/厚生労働省の公式サイトで必ず最新情報を確認してください。本記事は一般的な解説で、最終判断は個別にお願いします☺️

あわせて読みたい

※この記事は2026年5月時点の情報に基づいています。制度は改正されることがあるので、具体的な判断は税理士・社労士・国税庁の公式情報で最終確認してください。