こんにちは、みっちゃんママです。

前回は食品の値上げの話を書きましたが、子育て家庭にとって食費と並んで気が重いのが「教育費」。「うちの子、大学まで行かせるとして、結局いくらかかるの?」と、漠然と不安に思っている方は多いはずです。

そこで今回は、文部科学省の公式調査をもとに「子ども1人にかかる教育費の総額」を、幼稚園〜大学まで進路パターン別に整理しました。あわせて、公立中心+高校以降は私立も想定している我が家の見込みと、教育費に焦らないための準備もまとめます。

「なんとなく不安」を「いくらかかるか分かってる」に変えるだけで、ぐっと気持ちがラクになりますよ。まずは公的データで実額を見てみましょう。

まず「1年間でいくら」かを公的データで

最初に、文部科学省「令和5年度子供の学習費調査」から、1年間・子ども1人あたりの学習費総額(授業料だけでなく給食費・塾や習い事などの学校外活動費も含む)を見てみます。

| 学校種 | 公立(年間) | 私立(年間) |

|---|---|---|

| 幼稚園 | 184,646円 | 347,338円 |

| 小学校 | 366,599円 | 1,741,516円 |

| 中学校 | 542,450円 | 1,560,359円 |

| 高校(全日制) | 596,954円 | 1,179,261円 |

出典:文部科学省「令和5年度子供の学習費調査」

注目したいのは公立と私立の差。とくに小学校は公立36.7万円に対して私立は174万円と約4.8倍。中学校も公立の約2.9倍です。「どこで公立・私立を選ぶか」で総額が大きく変わるのがよく分かります。

幼稚園〜高校の15年間でいくら?進路パターン別の総額

1年あたりが分かったところで、幼稚園3歳〜高校3年までの15年間の合計を見てみましょう。文科省は進路の組み合わせを4パターンで試算しています。

出典:文部科学省「令和5年度子供の学習費調査」(金額は四捨五入)

すべて公立なら約614万円、すべて私立だと約1,969万円。その差はなんと1,355万円です。「どこを公立にするか」で、車や住宅ローンに匹敵する差が出てくるんですね。

全部私立はさすがに我が家では難しい…。でも全部我慢する必要もない。「ここは公立、ここは子どもの希望を尊重」とメリハリをつけるのが現実的だなと感じます。

大学まで入れるといくら上乗せ?

上の15年間には大学費用は含まれていません。進学する場合の目安も公的データで確認しておきましょう。

| 進学先 | 入学料 | 授業料(年) | 4年間の合計(目安) |

|---|---|---|---|

| 国立大学(国の標準額) | 282,000円 | 535,800円 | 約243万円 |

| 私立大学(文系・全国平均) | 約24万円 | 約97万円 | 約480万円 |

出典:国立大学の授業料標準額、文部科学省「私立大学等 令和7年度入学者に係る学生納付金等調査」(私立は授業料+入学料+施設設備費の平均から試算)。理系・医歯系はさらに高額になります。

つまり高校卒業までの総額に、大学進学なら+240万〜480万円ほどが上乗せされるイメージです。下宿する場合は、ここに仕送り・家賃が加わります。

我が家の見込み:公立中心+高校以降は私立も想定

我が家は、保育園〜中学校までは公立、高校以降は子どもの希望によっては私立もあり、という前提で見込んでいます。文科省データに当てはめると、こんな形です。

+大学に進む場合:国立 約243万円/私立(文系平均)約480万円が上乗せ

出典:文部科学省「令和5年度子供の学習費調査」「私立大学等令和7年度学生納付金等調査」・国立大学標準額より試算

高校卒業まで約788万円、大学まで行くなら1,000万〜1,270万円くらいが我が家の目安。ただし保育園(3〜5歳)は幼児教育無償化で保育料は原則無料なので、幼児期は表の幼稚園データより実際はもっと軽くなる見込みです(給食費・行事費などは別途)。

数字だけ見ると「うわ…」となりますが、これは18年かけて払うお金。一気にではなく、毎月コツコツ積み立てれば十分に準備できる金額です。

教育費に焦らないための我が家の準備

「総額1,000万円」と聞くと身構えますが、18年で割れば月あたり約4.6万円。さらに公的な支援を差し引くと、自分で用意する額はもっと少なくなります。

① まず使える「公的支援」を知る

教育費は全額を自力で背負うものではありません。代表的な公的支援はこちら。

- 児童手当:2024年10月から拡充され、高校生年代まで支給。第3子以降は月3万円

- 高等学校等就学支援金:一定の所得以下なら高校(私立含む)の授業料を支援

- 高等教育の修学支援新制度:住民税非課税世帯などを対象に大学授業料の減免+給付型奨学金

※いずれも所得制限や条件があります。最新の対象範囲は内閣府・文科省など公式サイトで必ず確認してください。

② 児童手当は「使わず貯める」

我が家は児童手当には手をつけず、そのまま教育資金として確保。生まれてから高校まで受け取ると、合計で200万円前後になります。これだけで大学初年度はかなりカバーできます。

③ こどもNISA・新NISAで「育てながら」準備

使うのが10年以上先の大学費用は、預金だけでなく非課税の制度を使ってコツコツ育てるのも選択肢。2027年開始予定のこどもNISAや、親の新NISAつみたて投資枠を教育資金枠として活用する家庭も増えています。

※投資は元本保証ではありません。使う時期が近いお金は預金など安全資産との配分が大切です。

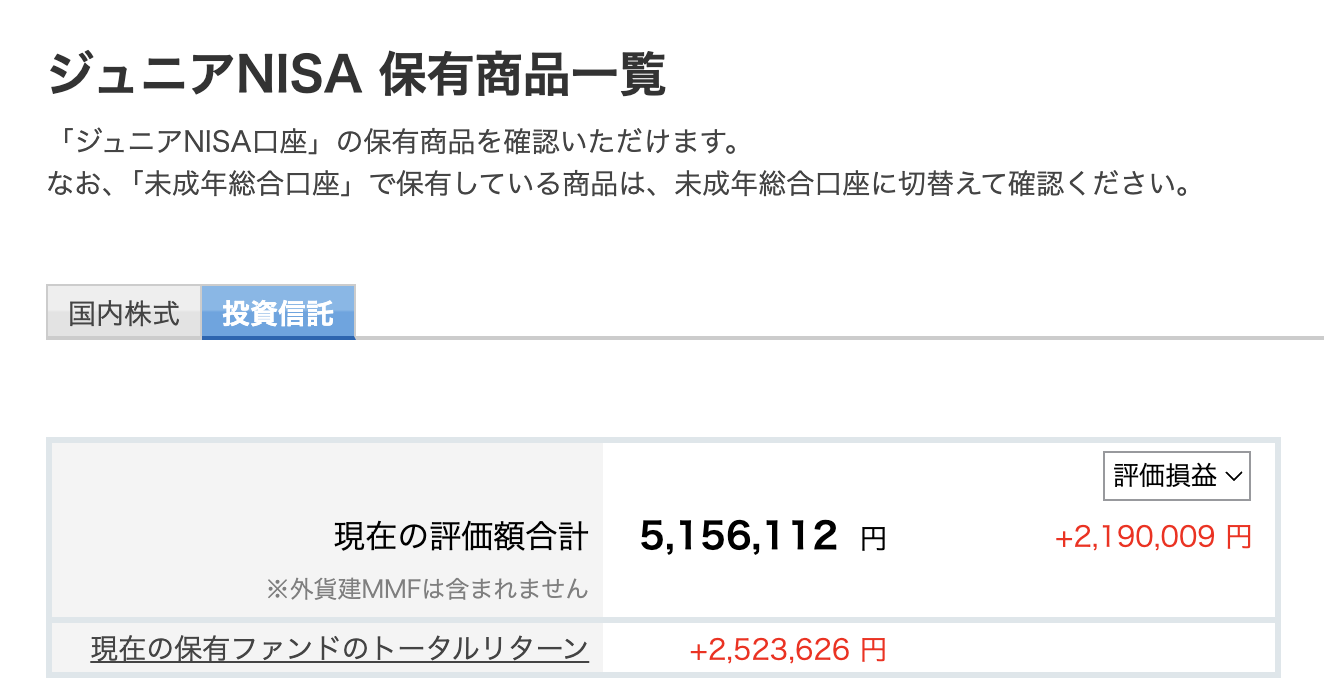

我が家の実例:ジュニアNISAで教育資金を「育てて」きた

我が家は、みっちゃんが小さいうちから教育資金の一部をジュニアNISAで準備してきました。これが実際の運用画面です。

評価額は約515万円、うち約219万円が値上がり分。コツコツ積み立てたお金が、非課税で育ってくれました。これだけで大学費用のかなりの部分が見えてきます。

ただしジュニアNISAは2023年で新規の買付が終了しているので、今から教育資金を準備するならこどもNISA(2027年開始予定)や新NISAが選択肢になります。

※これはあくまで我が家の一例です。投資は値下がりすることもあり、同じ成果を保証するものではありません。使う時期が近づいたお金は預金など安全資産に移すなど、リスク管理が大切です。

「全部投資」でも「全部預金」でもなく、使う時期で分ける。大学費用の一部は預金で確保しつつ、時間のある分だけ非課税制度で育てる、が我が家のバランスです。

注意点:数字は「平均」、不安をあおられないで

今回の金額はあくまで全国平均の目安です。地域・学校・習い事の数で実際は大きく変わります。

そして大事なのは、「教育費が足りないから」と必要以上に保険や金融商品をすすめられても、まず公的支援と手元の準備で足りるかを確認すること。総額の大きさに驚いて慌てて契約するのが一番もったいないパターンです。まずは「いくらかかるか」「いつ必要か」を把握するところから始めましょう。

まとめ

- 幼稚園〜高校の15年間の教育費はすべて公立で約614万円/すべて私立で約1,969万円(文科省)

- 大学は国立で約243万円/私立文系で約480万円が上乗せの目安

- 我が家(公立中心+高校から私立想定)は高校卒業まで約788万円、大学まで約1,000万〜1,270万円の見込み

- 児童手当・就学支援金・大学無償化など公的支援を差し引けば自己負担は減る

- 準備は「公的支援を知る→児童手当を貯める→使う時期で預金と非課税制度を分ける」

教育費は、正体さえ分かれば必要以上に怖いものではありません。我が家も、子どもの「やりたい」を応援できるよう、今からコツコツ準備していきます。

それでは、また。みっちゃんママでした。