📢 本記事にはアフィリエイト広告・プロモーションが含まれています。

つみたてNISAって最近よく聞くけど結局よく分からない。

投資ってギャンブルみたいで怖い。

私の周りの人は大体こんな意見です。

でも実際につみたてNISAの設定が完了するとえ?これだけ?もう何もしなくていいのと思われると思います。

投資=ギャンブルと思われていてお金が減るから怖いと思っているかも知れませんが円安・インフレで実際には貯金の価値も減っています。

考えて見て下さい。

今まで100円で買えていた物が120円になるのならお金を持っている金額は変らなくても実質的なお金の量は減っています。

- 株式市場は長期的(15年から20年の期間)で見ると価格は上昇する(インフレにも負けない)

- 初心者にも手軽に投資できる

早速つみたてNISAについて詳しく解説していきます。

つみたてNISAを老後資金にしようと考えている方はこちらの記事をご参照下さい。

つみたてNISAは2023年で制度が終了し新規つみたてができなくなります。

つみたてNISAとは

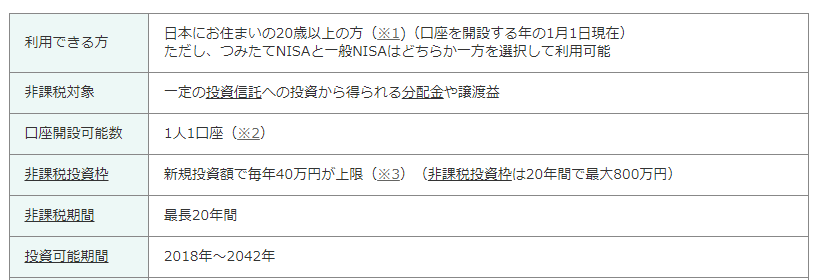

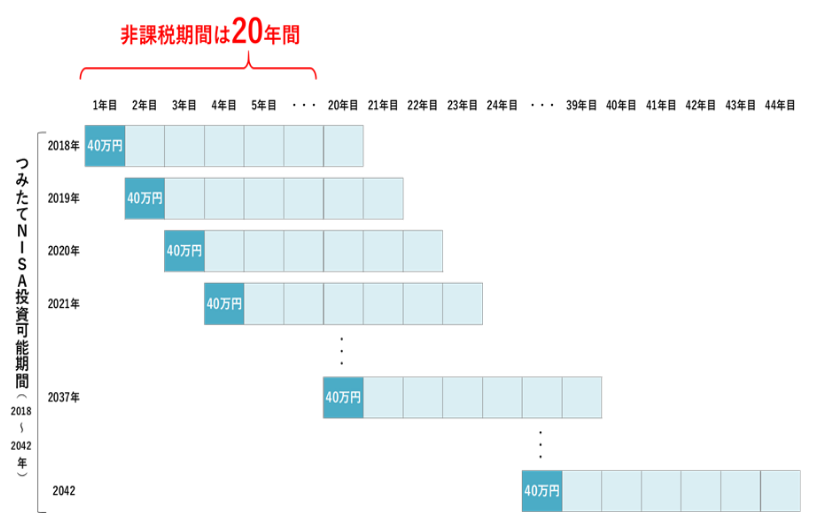

1人1口座のみ作れるつみたてNISAの口座を作り、年間40万円を上限に20年間非課税で投資出来る制度です。

TOYOTAなどの1つの銘柄の株(個別株)は購入出来ず、金融庁が認めた投資信託やETFのみ購入可能です。

投資信託やETFとは簡単に言うと任天堂やTOYOTAなどの企業の株式をちょっとずつ詰め合わせたパック商品です。

つみたてNISAは投資信託やETFを毎月コツコツと購入して購入年分毎に最長20年間放置しておく制度です。

放置するだけでお金がなぜ増えるのかというと商品を購入して持っていると分配金と言うものが支払われます。

支払われた分配金をさらに同じ商品を購入するのに使います。

長期的な目線でみれば株価は右肩上がりになっているので最終的に売るときにお金が増えています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

金融庁HP

投資信託について知りたい方はこちらの記事を参照下さい。

つみたてNISAのメリット

- 各年に購入した投資信託を保有している間に得た分配金

- 値上がりした後に売却して得た利益(譲渡益)(20年間)

みっちゃんママ

みっちゃんママ税金がかからないのは分かったけど20年経ったらそのお金はどこに行くの?と思われた方もいるかも知れません。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されるようになっています。

つみたてNISAは2042年までの期間限定制度始めるなら今

つみたてNISAは期間限定制度

2022年5月現在、つみたてNISAは2042年までの制度となっています。

投資信託の購入を行うことができるのは2042年までです。

2042年中に購入した投資信託についても20年間(2061年まで)非課税で保有することができます。

つみたてNISAの誤解3選

つみたてNISAは年の途中で始めると40万円の上限を使い切れなくて損だというデマが私の周辺ではよく聞かれます。

年の途中でも40万円を使い切ることは可能です。

例えば9月からつみたて投資を開始しても月額10万円で上限40つみたてられます。

どちらかと言うと使い切れないという情報を信じて年内に始めない方がその年に貰える非課税の枠を無くしてしまうことになります。

みっちゃんママ私もこの誤解①は勘違いしておりました。

まぁ制度自体あまり理解せず始めたので上限まで積み立てる予定が無く年の途中で始めましたが。

去年40万円積み立てなかったので今年80万円積み立てられるよね?と言われる方がいます。

つみたてNISAの上限40万円はその年に使用しなければ繰り越せるものではありません。

そのため翌年80万円投資は出来ません。

みっちゃんママこの点は年間上限40万円と書いていたので私は勘違いしませんでしたが私の知り合いは注意書きをよく読まないので2018年の制度開始時から使っていない分が繰り越されていると勘違いしていました。

いや、4年分繰り越しって160万円、それなら嬉しいと思いましたが出来ませんよと言っておきました。

A商品を購入したけどやっぱりB商品が良かったな、A商品を売ったらB商品を40万円分買えるよね。

という勘違いもよく聞きます。

年間40万円の上限は売っても戻って来ません。

A商品を10万円分購入したらA商品を10万円分売ってもB商品を購入できるのは30万円までです。

40万円の枠は購入した商品を売っても復活しないので購入する商品は慎重に選ぶ必要があります。

みっちゃんママ購入商品を間違えちゃったと思っても売らずにそのまま持ち続けるのがいいのかも知れません。

私も間違えて購入した商品を持ち続けています。

つみたてNISAを始めるために行うべきこと

まずは証券口座を開設しよう

投資信託は銀行でも購入出来ますが手数料が高い場合が多いです。

そのためネット証券の開設がオススメです。

楽天・SBI・マネックスの三社くらいの中で選べばいいと思います。

みっちゃんママ私は投資を始めたのは楽天証券でつみたてNISAやiDeCoの口座も楽天証券です。

IPOやつみたてNISAの枠を超えた追加投資の投資信託はSBI証券で積み立て中です。

さらにSBIの楽天で5万円・SBI証券で5万円のクレジットカード決済上限を使い切った後の投資は今開設手続き中のマネックス証券で積み立て予定です。

証券口座の開設方については以下の記事をご参照下さい。

SBI証券についてはまだ記事が作成出来ていません。今後作成予定ですのでお待ち下さい。

購入銘柄を決め積み立て設定を行う

銘柄選別にオススメの本

購入銘柄については私は最新版に改訂される前のこちらの本を読みました。

私は上記の本で投資信託について知りましたが著者の意見に偏るのは心配と思う方もいると思います。

たった一人の意見では騙されてそうで不安と言う方は投信ブロガーが選ぶ! Fund of the Year 2021と言う物があるので参照してみて下さい。

これは個人の投資家さんによる投資信託の人気投票結果です。

毎年開催されているようなので長期的に人気が高い物を選べば大失敗は無いはずです。

Fund of Year2021結果発表

毎年発表されています。手数料も安く日本だけで無く世界全体に投資する商品が多いですね。

私も第五位までの銘柄で2つ購入しています。

第1位:eMAXIS Slim 全世界株式(オール・カントリー):三菱UFJ国際投信

第2位:<購入・換金手数料なし>ニッセイ外国株式インデックスファンド:ニッセイアセットマネジメント株式会社

第3位:バンガード・ トータル・ワールド・ストックETF:ザ・バンガードグループ・インク

第4位:eMAXIS Slim 米国株式(S&P500):三菱UFJ国際投信株式会社

第5位:iFreeレバレッジ NASDAQ100:大和アセットマネジメント株式会社

つみたて設定を行う

後は証券口座を開きつみたてNISAの積み立て設定を行えばいいだけ。

毎月いくらと価格を決めて購入設定しておけばほったらかし投資の完成です。

投資を開始したら毎日株価が気になって証券口座を開きがちですが優良なインデックス投資商品を購入している場合は投資していることを忘れている人・亡くなっている方が良い投資成績を出していたと言うデータがあるためほったらかし投資で行きましょう。

購入の詳細についてはこちらの記事を参照下さい。

まとめ

つみたてNISAを2042年まで毎年満額の40万円を年利5%で運用できれば複利の力で雪だるま式に増えていき40年後には老後2,000万円問題は解決です。

満額出すのが難しい人も1,000円でも始めてみてはどうでしょうか。

投資を始めると私はもっと投資額を増やしたいからおやつを買うのを控えて節約になりました。

未来を信じてコツコツ投資を初めてみましょう。