我が家は夫婦そろって看護師で、2027年3月末の退職(サイドFIRE)を目標に、コツコツ高配当株や投資信託を積み上げています。そんな中、先日ついに 年間配当金(税引き後)が70万円を突破しました。

この記事では、私が普段「配当管理」というアプリで管理している実際の配当金額の画面を公開しながら、目標としている年間100万円(税引き後)まで、あと元本がいくら必要なのかを、利回り別にシミュレーションしてみます。あわせて、その原資をどう作っていくか(ジュニアNISAの活用や、子どもへの金融教育の考え方)も正直にまとめました。

「あと30万円」って聞くと遠く感じるけど、利回りで逆算すると意外と現実的な数字が見えてきますよ。

① ついに配当(税引き後)が70万円を突破しました

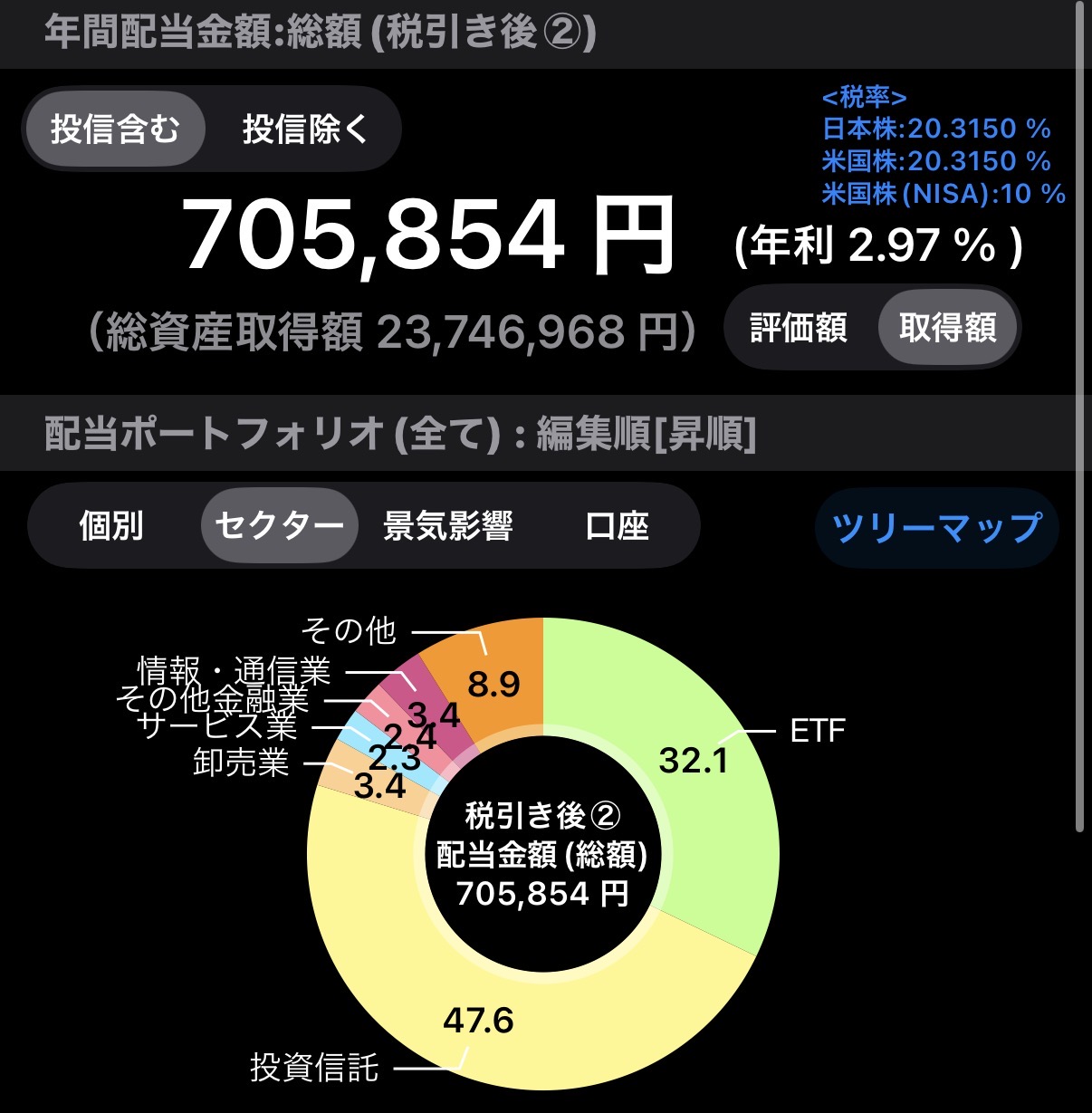

まずは実際の画面です。マネーフォワードの「年間配当金額:総額(税引き後)」がこちら。

年間配当金額(税引き後・投信含む):705,854円。取得額ベースの年利は2.97%です。投資信託からの分配金やETF、個別の高配当株を全部合わせた数字になります。

長く続けてきて、ようやく「配当だけで毎月5〜6万円分が自動で入ってくる」レベルになってきました。サイドFIRE後の生活費の「土台」として、ここはとても大きい安心感です。

② 目標は税引き後100万円。残りはあと約29万円

我が家の当面のゴールは 年間配当(税引き後)100万円です。今が705,854円なので、残りは…

- 1,000,000円 − 705,854円 = 約294,146円(約29万円)

この「あと約29万円分の配当」を生み出すには、元本がいくら必要かを逆算します。ここで大事なのが税金です。日本株・米国株の配当には 源泉徴収で20.315%(所得税15.315%+住民税5%)がかかるので、手取りは約79.7%になります。

「利回り◯%」って言うときは、税引き前(表面利回り)で考えるのが普通です。手取りで計算したい時は、そこから約2割引かれると覚えておくと安心です。

③ 利回り別:あと必要な元本シミュレーション

残り約29万円(税引き後)を埋めるのに必要な追加元本を、想定する表面利回り(税引き前)ごとに計算しました。計算式は「必要配当(税引き後)÷(表面利回り×0.797)」です。

| 想定する表面利回り(税引き前) | あと必要な追加元本 |

|---|---|

| 3.5% | 約1,055万円 |

| 4.0% | 約923万円 |

| 4.5% | 約820万円 |

| 5.0% | 約738万円 |

同じ「あと29万円」でも、狙う利回りが高いほど必要な元本はぐっと少なくなるのが分かります。利回り3.5%だと約1,000万円必要ですが、4.5%クラスの高配当株で集めれば約820万円まで下がります。

「1,000万円」と聞くと一瞬ひるみますが、これはすべてを新規入金で用意する場合の数字です。実際には、保有している株の増配や株価上昇、配当の再投資でも自然に積み上がっていくので、全額を入金でまかなう必要はありません。

④ 残りの原資をどう作る?我が家の作戦

では、その元本をどう用意するか。我が家が今考えているのは、ざっくり次の3つです。

(1) 今年は入金のラストスパート

2027年3月で退職予定なので、給料が入るうちにできるだけ投資に回す方針です。現金比率を下げる目的も兼ねて、夫婦で毎月まとまった額を投資信託(SCHD系)に、ボーナスは高配当株に追加していく予定です。

(2) ジュニアNISAを活用する(2024年以降は非課税のまま引き出せる)

子ども名義のジュニアNISAに、私の独身時代の貯金から入れていた分が約500万円あります。これを高配当株の原資に回すことを検討中です。

ここで知っておきたいのが、ジュニアNISAは2024年以降、払い出し制限が撤廃されたという点です。制度が廃止されたことで、年齢や理由に関係なく、いつでも非課税のまま払い出せるようになりました(参考:金融庁・各証券会社の案内)。

- ✅ 売却益・受け取った配当は非課税のまま(昔のような「途中で引き出すと課税」はなくなった)

- ⚠️ ただし一部だけの払い出しは不可。引き出すなら全額を売却・移管して口座を閉鎖する必要がある

つまり「500万円を非課税で受け取って、まるごと別の運用に移す」こと自体は制度上できる、ということですね。仮にこの500万円を表面4.5%クラスで運用できれば、税引き後で年間約18万円の配当になり、目標達成にぐっと近づきます。

制度の細かい条件は証券会社によって案内が違うこともあるので、実際に動かす前にご自分の口座のルール(売却・口座閉鎖の手順)は必ず公式で確認してくださいね。

(3) 教育資金は「つみたてNISA」を出口にする

「子どものお金を投資に回して、教育費は大丈夫なの?」と思われるかもしれません。我が家は、教育資金が本格的に必要になる高校・大学の頃には、私のつみたてNISAが運用15年以上になります。そこから必要な分だけ取り崩して教育費にあてる計画です。

「教育費=専用に塩漬け」ではなく、家計全体の資産の中から、その時に一番効率のいいところから出す。長く積み立てたインデックス投資を出口にすることで、複利をしっかり効かせてから使えるのが狙いです。

⑤ 子どもには中学生から「自分で配当を管理」してもらう予定

もう一つ我が家でやろうとしているのが、子ども自身の口座での金融教育です。

今、子どもの未成年口座にも約100万円を入れてETFを買っていて、運用で約170万円まで育っています。これは今は売らずに、2027年開始予定の「こどもNISA」ができたら、毎年の非課税枠の分ずつ手動で移していくつもりです(売らずに非課税枠に育てていく方が、税制メリットが大きいと考えています)。

そして子どもが中学生になったら、配当金の管理を本人にやってもらおうと思っています。自分の口座に配当が入ってくる体験、再投資する判断——こういう実地の経験こそ、一番の金融教育になるはずです。

お金の教育は早いほどいい、とよく言われますよね。自分のお金が配当を生む体験を中学生からできたら、大人になる頃にはすごい財産になっていると思うんです。

⑥ 最後に:これは「我が家の考え方」です(注意点)

- この記事は我が家の運用方針とシミュレーションを公開したもので、特定の銘柄や商品をおすすめするものではありません。

- 配当は減配・無配の可能性があり、株価も変動します。利回りや必要元本はあくまで「現時点の目安」です。

- ジュニアNISA・こどもNISAの取り扱いは制度や証券会社で異なる場合があります。実行前に必ず公式情報・ご自身の口座で確認してください。

- 投資は自己責任で、無理のない範囲で。我が家も「生活防衛資金は別で確保した上での余剰資金」で運用しています。

「あと30万円」を利回りで逆算してみたら、ゴールまでの道のりが具体的な数字になって、ぐっと現実味が増しました。同じように配当でサイドFIREを目指している方の、逆算のヒントになればうれしいです。