我が家は夫婦そろって看護師で、2027年3月末の退職(サイドFIRE)を目標に、コツコツ高配当株や投資信託を積み上げています。

高配当投資をやっていると、1年の中でも「配当がまとめて入ってくる、ちょっとうれしい月」があります。我が家の場合は6月と12月。今回は、私が使っている「配当管理」アプリの実際の月別グラフを公開しながら、なぜこの2つの月に配当が集中するのかを、公的な制度や各社の公式情報をもとにやさしく解説します。

「配当の当たり月」って、知ってると入金のお知らせがちょっと楽しみになるんです。でも仕組みを知らずに飛びつくと損することもあるので、そこも正直に書きますね。

① 我が家の月別配当グラフを公開します

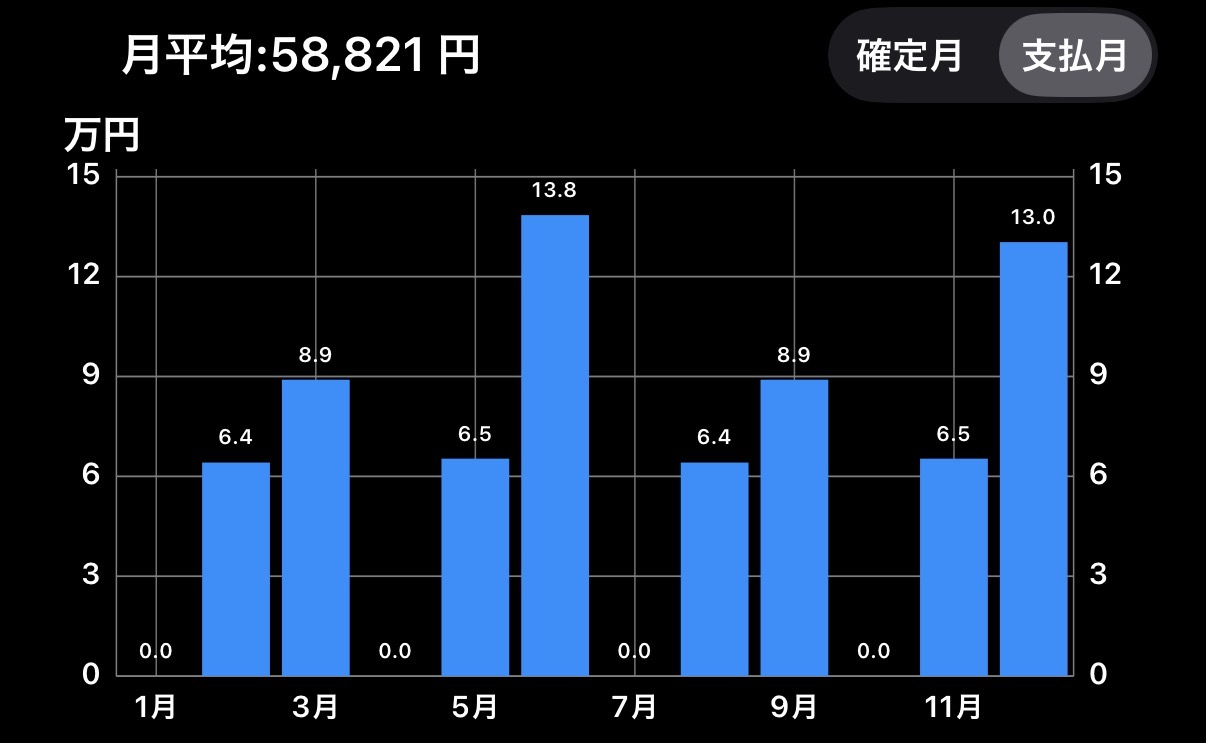

まずは実際の画面です。「配当管理」アプリで、1年の配当を支払月ベースで並べたグラフがこちら。

ひと目で分かるとおり、6月(約13.8万円)と12月(約13.0万円)がドンと飛び抜けています。月平均は58,821円ですが、月によってこんなにデコボコがあるんですね。

- 大きい月:6月(13.8万)・12月(13.0万)

- 中くらいの月:3月・9月(各8.9万)

- 小さめの月:2月・5月・8月・11月(各6.4〜6.5万)

- ほぼゼロの月:1月・4月・7月・10月

意外と「7月は0円」なんですよね。我が家は個別株が中心なので、後で説明する日本企業の決算サイクルにきれいに沿った形になっています。

② なぜ6月と12月に集中するの?

答えは「日本企業の決算サイクル」にあります。我が家の配当の主役は、3月決算(3月末が事業年度の区切り)の日本企業。こうした会社は年に2回、配当を出します。

- 期末配当:3月末が基準 → 6月下旬の株主総会で正式決定 → 6月ごろ支払い(金額が大きい)

- 中間配当:9月末が基準 → 12月ごろ支払い

日本は3月決算の会社がとても多いので、その期末配当が6月にまとまって届きます。これが6月のピークの正体です。そして中間配当が12月に来るので、ここも大きくなります。3月・9月にも少し出ているのは、決算月が違う会社や、配当回数の多い銘柄が混ざっているからですね。

「6月=期末配当、12月=中間配当」と覚えておくと、自分の配当カレンダーが読めるようになりますよ。

③ ここ超重要!「権利落ち」を知らないと損する

「6月に配当が多いなら、6月前に買えばいいの?」と思うかもしれませんが、ここは要注意です。

配当をもらうには「権利確定日」にその株を持っている必要があり、名簿に載るには確定日の2営業日前(権利付最終日)までに買っておく必要があります。3月決算企業の期末配当なら、権利確定日は3月末。つまり6月にもらえる期末配当は、3月末時点で持っていた人がもらえるもので、6月に買っても間に合いません。

さらに権利確定日の翌営業日(権利落ち日)には、配当をもらう権利が外れるぶん株価は理論上その配当額くらい下がります。これを「権利落ち」と言います。

- ❌ 配当ほしさに権利付最終日に慌てて買う → 翌日に株価が配当分下がってトントン(or 高値づかみ)になりがち

- ✅ 配当はあくまで長く持ち続けた結果もらえるオマケ。配当だけ狙った直前購入は思ったほど得しない

私も昔「配当ほしさに直前で買う」をやりかけたことがあります…。でも権利落ちで株価が下がるので、配当目的の駆け込み買いはおすすめしません。コツコツ長期保有が基本です。

④ ETFや決算月の違う株を混ぜると「平準化」もできる

我が家は6月と12月に偏っていますが、これは個別株(3月決算)が中心だから。決算月の違う会社や、年4回分配する高配当ETFを組み合わせると、配当が入る月をならして「毎月いくらか入ってくる」形に近づけることもできます。

たとえば国内の代表的な高配当ETFには、年4回(1月・4月・7月・10月など)分配のタイミングが決まっているものがあります。我が家で1月・4月・7月・10月がほぼゼロなのは、こうしたETFをまだあまり持っていないから。今後の「配当の谷間を埋める」候補として意識しています。

「毎月配当が入る」ポートフォリオに憧れますが、無理に銘柄を増やすと管理が大変。我が家は今のところ6月・12月ドカン型でも満足しています。

⑤ 配当投資で気をつけたいこと(正直な注意点)

- 減配・無配のリスク:配当は約束されたものではありません。業績が悪化すれば減らされる(減配)・止まる(無配)こともあります。

- 高利回り=good とは限らない:株価が下がって利回りだけ高く見えている「危ない高配当」もあります。数字だけで飛びつかない。

- 権利落ちで株価は下がる:③の通り。配当目的の直前購入は基本おすすめしません。

- 配当には税金がかかる:源泉徴収で約20.315%。NISA口座なら非課税にできるので、制度はしっかり活用したいところ。

我が家も「6月の配当が多いからまとめ買い!」みたいなことはしません。あくまで毎月コツコツ積み立てて、長く持ち続けた結果として配当が育っていくのを楽しんでいます。

⑥ 高配当株を始めるなら、まずは証券口座から

※この章にはPR(アフィリエイト広告)を含みます。

「配当生活、気になるけど何から始めれば?」という方へ。高配当株やETFを買うには、まず証券口座が必要です。我が家はネット証券の二大巨頭、楽天証券とSBI証券の両方を、用途によって使い分けています。

これから口座開設するなら、ポイントサイト「ハピタス」を経由するのがおすすめです。同じ口座開設でも、経由するだけで数千〜1万ポイント以上もらえることがあります(1ポイント=1円相当で現金やギフト券に交換可)。私もポイ活はハピタス経由が基本にしています。

- 楽天証券:総合口座開設+30日以内に5万円入金で 12,000ポイント(2026年6月時点)→ ハピタス経由で楽天証券をひらく

- SBI証券:新規口座開設+5万円振替で 11,000ポイント(2026年6月時点)→ ハピタス経由でSBI証券をひらく

「どうせ口座を開くなら、経由してポイントもらお」という感じです。ポイントは現金にも交換できるので、最初の入金の足しにもなりますよ。

※還元ポイント数や達成条件は時期により変わります。最新の内容は必ずリンク先のハピタス公式ページでご確認ください。証券口座の開設・入金、投資はご自身の判断・自己責任で、無理のない範囲で行ってください。

⑦ まとめ:自分の「配当カレンダー」を持とう

- 我が家は 6月(期末配当)と12月(中間配当) が配当の当たり月。3月決算の日本企業が中心だから

- 配当をもらうには 権利確定日に保有 が必要。権利落ちで株価は下がるので直前の駆け込み買いはNG

- 決算月の違う株やETFを混ぜれば、入る月をならす(平準化)こともできる

- 配当は減配・無配もあり得る。利回りの数字だけで飛びつかず、長期でコツコツが基本

我が家は先日、こうしてコツコツ積み上げた配当が 税引き後で年間70万円を超えました。6月と12月の入金のお知らせを見るたびに「ちゃんと育ってきてるな」と実感できて、サイドFIREへのモチベーションになっています。

配当は派手じゃないけど、毎年確実に「お金がお金を生む」のを体感できるのが好きです。同じように目指している方の参考になればうれしいです。